- Stefano Gardini

- Contabilita, Guide

- 19 Gennaio 2015

Emissione Note di Credito clienti con saldo o compensazione

In questo articolo analizzeremo le Note di Credito verso clienti, uno strumento che di norma non si usa moltissimo ma che nella normale vita di un’azienda risulta utile e spesso necessario per regolare correttamente i rapporti con i propri clienti. Vediamo intanto di cosa si tratta. Useremo come sempre il programma gestionale Amica 10 e la nostra azienda di esempio che stiamo aggiornando di articolo in articolo.

La Nota di Credito è un documento che provvede ad effettuare una diminuzione di valore (a volte anche integrale) relativamente ad una o più fatture. Le motivazioni per emettere una Nota di Credito previste dalla legge sono varie; nel paragrafo che segue faremo una rapida analisi delle casistiche e delle regole per la corretta gestione di questo documento che ha alcuni aspetti delicati.

Regole e limiti nella emissione di Note di Credito

Ecco i casi più frequenti nei quali si emette una Nota di Credito:

- prestazione concordata non svolta completamente o correttamente

- errori nel calcolo dell’imposta, dell’imponibile o di entrambi

- reso di materiali difettosi non sostituibili

- accordi di reso di cui si verificano le condizioni

- mancata concessione di sconti o condizioni di sconto intervenute dopo l’emissione della fattura

Le Note di Credito sono regolate dall’art. 26 del DPR n. 633/72 (Legge IVA) e non possono essere emesse a semplice discrezione del contribuente, ma sono sottoposte ad alcune regole, pena la loro nullità assoluta. In generale è previsto che tutte le Note di Credito debbano essere emesse entro un anno dalla “effettuazione dell’operazione” (di norma l’emissione della fattura relativa ad una fornitura e/o ad una prestazione) se la variazione dell’imponibile deriva da un sopravvenuto accordo tra le parti. Sono però espressamente previsti alcuni casi in cui limite di un anno è superato e non vengono posti limiti di tempo per l’emissione:

- situazioni che portano alla nullità, all’annullamento, alla revoca, alla risoluzione, alla rescissione e similari della cessione/prestazione (se non derivanti da accordo tra le parti in un momento successivo)

- la presenza di sconti e abbuoni già previsti nel contratto originale (e quindi non accordati successivamente)

- mancato pagamento (totale o parziale) a seguito di procedure concorsuali o di procedure esecutive con esito negativo

Queste sono le previsioni di legge; negli anni però ci sono state alcune risoluzioni di Agenzia delle Entrate che hanno aggiunto alcuni i casi di interpretazione. Elenco di seguito i più comuni:

- Conversione di decreti legge (risoluzione n. 106 del 21/05/2007);

- la vendita ai sensi dell’ art. 1401 c.c. (risposta a istanza di interpello Agenzia Entrate regione Emilia Romagna n. 909-20845 del 09/05/2002);

- agevolazione prima casa (risoluzione n. 187 del 7/12/2000);

- fattura in sospensione di imposta emesse ad enti pubblici (risoluzione n. 75 del 5/3/2002)

Per approfondimenti vi invito a rileggere il nostro precedente articolo sull’argomento. Vi consiglio di farlo con attenzione per acquisire tutti gli elementi necessari ad una corretta gestione delle Note di Credito e per sapere se e come emettere questo documento nei confronti dei vostri clienti; un errore che invalidasse, in caso di ispezione, una o più Note di Credito, soprattutto se di importo rilevante, renderebbe di fatto non valido il vostro bilancio con tutte le conseguenze che questo comporta. Egualmente importante è capire se le Note di Credito devono essere emesse, per requisito, con o senza IVA (esenzione art 26 del DPR n. 633/72).

Registrazione di una Nota di Credito

Vediamo con un esempio come, dal punto di vista della contabilità ordinaria, va trattata una Nota di Credito. Le Note di Credito possono essere emesse sia a fronte di fatture di servizi che a fronte di fatture di merci. Supponiamo che per la nostra fattura N. 2 del 02/01/2014 i servizi fatturati (€300,00) siano da stornare di €100,00 per un errore di fatturazione. Emetteremo la Nota di Credito e la registreremo in questo modo:

| CONTO | DARE | AVERE |

|---|---|---|

| 400.20 RICAVI DA FORNITURA DI SERVIZI | €100,00 | |

| 230.30 IVA VENDITE | €22,00 | |

| 120.001 CLIENTE PINCO PALLINO | €122,00 |

Registrazione in contabilità di una Nota di Credito

Come si rileva facilmente dalle scritture, i ricavi da servizi diminuiscono di €100,00, che storniamo, l’IVA vendite parimenti diminuisce di €22,00 ed il debito del cliente nei nostri confronti scende dell’importo che gli abbiamo accreditato, cioè €122,00. La registrazione ottiene, dal punto di vista contabile, l’effetto generato dall’emissione della Nota di Credito, tutti i conti movimentati dall’emissione della fattura vengono corretti con il valore della Nota di Credito.

Ora, sulla base degli accordi contrattuali col cliente, abbiamo due possibilità per quanto riguarda la chiusura del debito derivante dalla Nota di Credito verso il cliente: saldarlo pagando al cliente l’importo oppure compensare questa Nota di Credito con altri debiti del cliente.

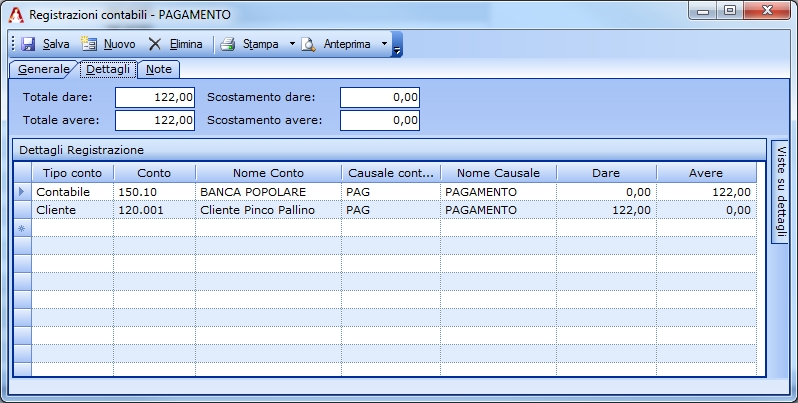

Vediamo come fare la registrazione nel caso, banale dal punto di vista contabile, in cui dobbiamo saldare il debito al cliente. Di fatto è l’equivalente del saldo di una fattura ad un fornitore:

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €122,00 | |

| 120.001 CLIENTE PINCO PALLINO | €122,00 |

Registrazione del saldo diretto al cliente di una Nota di Credito

In seguito a queste registrazioni nel mastrino del cliente avremo evidenza del saldo effettuato della Nota di Credito. Per quanto riguarda invece il saldo per compensazione, esso può essere fatto in due modi, registrando semplicemente l’incasso da parte del cliente dell’importo per differenza oppure riportando nel libro giornale l’evidenza dei due importi concorrenti a costituire l’importo incassato. Ovviamente è di gran lunga preferibile la seconda soluzione in quanto rende più chiaro ed immediatamente evidente quanto successo, cioè che il cliente ha pagato un importo più basso in compensazione di debiti e crediti.

Partendo dalla situazione del nostro Cliente Pinco Pallino e sulla base delle registrazioni fatte, al momento nel mastrino abbiamo un debito di €1.220,00 derivante dalla fattura N. 4 pagata per solo metà dell’importo, e poi abbiamo un debito di €122,00 derivante dalla Nota di Credito appena emessa; risulta un saldo a nostro favore pari a €1.098,00. Supponiamo quindi che il cliente, compensando crediti e debiti, ci paghi quanto ancora ci deve. Vediamo le due registrazioni e poi ne commenteremo differenze e vantaggi.

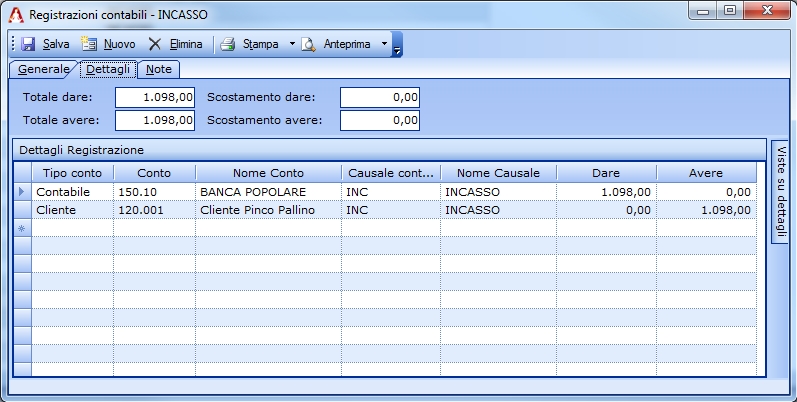

Registrazione semplice dell’incasso

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €1.098,00 | |

| 120.001 CLIENTE PINCO PALLINO | €1.098,00 |

Registrazione semplice all’incasso di una Nota di Credito

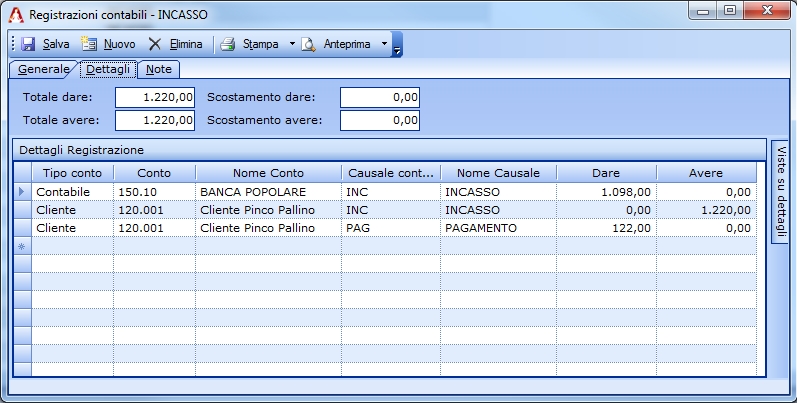

Registrazione con evidenza degli importi

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €1.098,00 | |

| 120.001 CLIENTE PINCO PALLINO | €1.220,00 | |

| 120.001 CLIENTE PINCO PALLINO | €122,00 |

Registrazione di una Nota di Credito, con evidenza degli importi

Come si può notare, nel secondo esempio, pur entrando in banca sempre l’importo corretto, nel mastrino del cliente (e quindi anche nel Libro Giornale) gli importi relativi al cliente compaiono separati e indicati per singolo documento. In questo modo, oltre ad averne una evidenza per importo che rende tutto più chiaro, è anche possibile, sia che si tenga un libro giornale cartaceo sia che si utilizzi un gestionale, annotare in ogni riga relativa al cliente a quale numero e data documento si riferisce l’importo. Penso risulti evidente a tutti come, in questo modo, l’analisi di un mastrino complesso diventi più facile ed agevole evitando di incorrere in errori ed in anomalie.

Come avete visto, le operazioni che sovraintendono alla gestione delle Note di Credito ed alla loro gestione come incasso non sono particolarmente complesse, però hanno alcune particolarità a è necessario prestare attenzione per avere una gestione dell’azienda sempre trasparente e di facile comprensione. Anche qui, come in altri capitoli, abbiamo visto diverse modalità per fare le registrazioni di contabilità, tutte formalmente e fiscalmente corrette, ma decisamente differenti per quanto riguarda la qualità dal punto di vista gestionale.

Adottare in modo sistematico questi suggerimenti, e ne troverete anche nei prossimi articoli, vi permetterà di avere sempre una contabilità trasparente in caso di controlli ma soprattutto una facile comprensione per sia per voi che per i vostri collaboratori. Tutto questo è particolarmente vero per aziende con molti clienti e con contabilità complesse; il leggero aggravio di lavoro nel tenere una contabilità più analitica viene poi ripagato da tempi di analisi (ed anche, quando è necessario, di ricerca e risoluzione di errori) ridotti, nonché da una maggior facilità di accesso ai dati ed alle informazioni aziendali.

Vi diamo appuntamento al prossimo articolo della serie Guida Pratica alla Contabilità, nel quale analizzeremo le operazioni relative alle Note di Credito che riceviamo dai Fornitori.

Gli articoli precedenti della serie:

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

62 commenti su “Emissione Note di Credito clienti con saldo o compensazione”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

ferro massimiliano29 Aprile 2015 /

emessa fattura nel 2014 verso p.a. (formato cartaceo) devo emettere nota di credito deve essere elettronica?

grazie

Stefano Gardini30 Aprile 2015 /

Dipende verso quale pubblica amministrazione. Nel 2014 solo alcune avevano obbligo di fattura elettronica. Comunque non serve NC basta emettere il formato elettronico ed inviarla.

patrizia28 Aprile 2017 /

Buonasera,

Nel commercio, Emettendo una fattura immediata per merce acquistata e scalata di una nota di accredito, il cliente mi paga direttamente a vista in contanti o carta di credito la differenza tra i due documenti emessi, La dicitura corretta di pagamento da mettere sulla fattura è il reale tipo di pagamento o in quel caso si emette in rimessa diretta, in quanto l’importo della fattura non corrisponde alla cifra corrisposta ma ad una differenza tra due importi? In caso di controlli se questa dicitura non dovesse essere corretta si potrebbe andare incontro a dei problemi?

Stefano Gardini4 Maggio 2017 /

Va bene il rimessa diretta. Nessun problema in caso d controlli.

Patrizia4 Maggio 2017 /

grazie per la sua cortese risposta in merito.

Giacomo Sanna15 Febbraio 2016 /

Salve,

il servizio che utilizzo per la fatturazione elettronica e la conservazione digitale (FatturaFacile.com), mi suggerisce di emettere Nota di credito ogni qualvolta una fattura viene scartata dalla PA. Secondo voi è corretto? Non basta rinviare la fattura?

Stefano Gardini16 Febbraio 2016 /

Secondo me basta riemmetterla corretta. Credo che sia una procedura automatica ed un po’ ‘furba’ per far proliferare il numero dei documenti da conservare. Se la PA mi scarta una fattura per due volte faccio 5 documenti da conservare… Moltiplichiamo per il numero di aziende che fatturano alla PA e si capisce…

Antonella17 Giugno 2016 /

Salve volevo sapere se un fornitore può mettere in fattura per acconto una nota credito?io ho versato un’acconto, il fornitore ha fatto fattura d’acconto e poi quando ha fatto la fattura complessiva ha emesso una nota credito facendola figura come acconto versato è possibile?

Stefano Gardini17 Giugno 2016 /

Se ho capito bene il meccanismo, sì. E’ un modo un po’ ‘strano’ di gestire un acconto ma accettabile e regolare.

marco20 Giugno 2016 /

Buongiorno sig. Stefano, grazie per i suoi suggerimenti. ho un dubbio, poiché si tratta della prima volta in cui mi trovo in questa situazione. Soo un giornalista e ho emesso fattura lo scorso febbraio verso una casa editrice per un importo di circa 5mila euro. A causa di una controversia sulla qualità della mia prestazione professionale, in un primo momento la casa editrice si è rifiutata categoricamente di pagare, chiedendo l’emissione di una nota di credito. Che non ho emesso. In seguito, dopo molte discussioni e un accordo, la casa editrice ha riconosciuto il 90% del mio lavoro e ora chiede una nota di credito e una nuova fattura. Sono un principiante della partita iva, dunque ho un dubbio che stimo congruo alla mia ignoranza: se storno 5mila euro (che non ho incassato) e successivamente ne fatturo 4mila… dovrò essere io versare dei soldi alla casa editrice? chiedo scusa, ma non ho ancora compreso il meccanismo. grazie per la sua attenzione ed eventuale risposta. buona serata.

Stefano Gardini22 Giugno 2016 /

Beh dipende se hai già incassato i 5.000. Da quanto capisco no. Io farei una NC di 1000 euro e chiederei il saldo della differenza. Devi restituire i 1000 euro solo se hai già incassato i 5000.

marco23 Giugno 2016 /

grazie Stefano!

seguirò il suo suggerimento. buona giornata.

pasquale29 Agosto 2016 /

una ditta nel 2015 non ha ottenuto il pagamento totale di 5 fatture , il bilancio chiuso 2015 con dichiarazione e pagamento dell’iva. Adesso dopo un anno è possibile recuperare con delle note di credito l’iva pagata all’erario e non solo ? cioe è possibile emettere delle note di credito dopo un anno ? le fatture non sono mai state pagate.

grazie

Stefano Gardini31 Agosto 2016 /

Ci deve essere un motivo contrattualmente previsto. L’emissione di Note di Credito a fronte di mancato pagamento non è ammessa ed è considerata una forma di evasione dell’Iva.

Giovanni. Ferraro6 Ottobre 2016 /

Buon Giorno, sono un dirigente medico ASP Catanzaro e mi occupo del controllo e liquidazione delle prestazioni rese dalle strutture accreditate ( Lab. Analisi ) .Con sentenza il Tribunale di Lamezia Terme ha intimato il pagamento degli interessi moratori a decorrere dal 90° giorno dell’emissione della fattura emessa per il volume delle prestazioni rese. Sulla fattura emessa è stata emessa successivamente una nota di credito a storno parziale per prestazioni non riconosciute. Il calcolo degli interessi deve decorrere dall’emissione della fattura o dal vero valore economico delle prestazioni rese ( a decorrere dalla data di emissione della nota di credito). Grazie . in Azienda non trovo risposte.

Stefano Gardini7 Ottobre 2016 /

Il quesito è un po’ fuori dalle mie competenze. Però come opinione direi che il calcolo interessi dovrebbe valere dall’emissione delle fatture ma per il reale valore economico delle prestazioni (detratte quindi le NC).

michela19 Novembre 2016 /

Un fornitore mi ha fatto una fattura riepilogativa indicante quindi i ddt. Dopo aver ricevuto la fattura il mio titolare si è accorto che invece la voleva intestata ad un’altra azienda. Il fornitore mi ha quindi emesso nota di accredito della prima fattura e emesso un’altra fattura con l’intestazione giusta facendo riferimento ai ddt intestati a questo punto con l’intestazione sbagliata. il mio titolare vorrebbe anche i ddt intestati con la nuova intestazione ma il fornitore dice che non é possibile. É vero? É sufficiente la nota di accredito? Come faccio a regolamentare il tutto? grazie

Stefano Gardini22 Novembre 2016 /

E’ un bel problema, che non h a una soluzione ‘banale’. L’ideale sarebbe, se possibile, lasciare i rapporti col fornitore così, e girare merce e fatture all’altra ragione sociale a pari costo. Altrimenti senza variare i DDT è un problema senza una soluzione corretta.

Cosimo Costantino11 Febbraio 2017 /

Buongiorno Stefano solo un piccolo chiarimento, devo emettere una nota di credito a una azienda che mi a reso delle bobine vuote,premetto che le fatture sono state pagate, il mio cliende deve ancora però pagarmi delle fatture scadute da 3 mesi, Domanda: per legge posso rifiutarmi di emettere nc se prima non ho ricevuto per differenza il saldo delle mie fatture spettanti?

ti ringrazio anticipatamente .

Stefano Gardini12 Febbraio 2017 /

No, la NC va emessa, di fatto è una tua obbligazione. Il cliente anzi potrebbe accamparlo come scusa qualora tu dovessi adire le vie legali per il recupero del tuo credito.

Cosimo Costantino11 Febbraio 2017 /

Ho una società all’estero mi interesserebbe acquistare il vostro programma, posso immettere i dati aziendali della società estera visto che i dati P.Iva e tutto il resto sono diversi?

Stefano Gardini12 Febbraio 2017 /

Sì lo puoi fare.

monica23 Febbraio 2017 /

Buongiorno, dovrei fare una nota credito a storno parziale di una fattura per ristrutturazione con iva agevolata 10%, bb banca/posta per detrazioni. Ci sono indicazioni particolari?

Cosa succede se il cliente ha gia fatto il bonifico della fattura?

Grazie e BUona Giornata

Stefano Gardini23 Febbraio 2017 /

Fai la NC e rimborsi il cliente della parte pagata in eccesso.

Antonio9 Aprile 2017 /

Cosa si può fare in caso di mancato pagamento di fattura elettronica da parte di P.A?

Stefano Gardini13 Aprile 2017 /

Se è tutto a posto avviare azione di recupero credito, se serve anche in via legale.

Annalisa18 Luglio 2017 /

Buonasera

Una società nel 2016 ha un saldo nei miei confronti di circa 25000 euro mi ha detto che ha cambiato società e gli dovrei emettere nota credito e fatturare con la nuova società ma come descrizione nella nota credito devo riportare il materiale che ho venduto, o esiste una dicitura precisa grazie

Stefano Gardini27 Luglio 2017 /

Occhio ai tempi e all’iva, se devi emettere note di credito dopo un anno perdi l’iva. E poi per emettere note di credito ci devono essere delle motivazioni. Nella nota di credito dovrai riportare la merce venduta.

Mario22 Novembre 2017 /

Con l’emissione di N.C. entro l’anno dunque recupero iva e storno la voce di ricavo, oltre l’anno non posso recuperare l’iva e storno il ricavo con ricavo X oppure sopravvenienza passiva deducibile o indeducibile? grazie!

Stefano Gardini22 Novembre 2017 /

Storni sempre il ricavo anche oltre un anno.

VIOLA20 Dicembre 2017 /

Buonasera,

abbiamo un cliente al quale vediamo settimanalmente con DDT la nostra merce e al quale alla fine di ogni mese emettiamo regolare fattura comprensiva di tutti i DDT della merce acquistata.

In dicembre abbiamo già fatto 4 DDT a questo cliente, a fine mese andremo a fatturare come sempre.

Oggi però ha reso con DDT una parte di merce (relativa ad un acquisto fatto i primi di dicembre e quindi ancora da fatturare) e la mia azienda ha emesso subito nota di credito in data odierna.

Chiedo, si puoì fare? nonn è un prblema magari fare la Nota di credito in data 20/12 e la ft. in data 28/12

grazie

Stefano Gardini20 Dicembre 2017 /

Sì che è un problema in quanto nella NC va inserito il riferimento alla fattura (o alle fatture se più di una) con cui sono stati fatturati i prodotti/servizi per cui si emette questa NC. Come vedi non può MAI esserci una NC con data precedente la fattura di riferimento.

Gianfranco23 Dicembre 2017 /

Buongiorno,

ho emesso tre fatture nel 2015 per un servizio a un buon cliente, al quale ne erogo continuamente altri. Su quel servizio, pacificamente e non in forma scritta, mi viene oggi contestata la qualità.

Dopo aver interloquito con il cliente, sono disponibile a stornare completamente il credito dovuto e mai incassato. Posso emettere nota di credito? La motivazione è obbligatorio inserirla? Siccome è un servizio che continuo a erogare con crescente professionalità, preferirei non specificarlo.

Grazie.

Stefano Gardini23 Dicembre 2017 /

La NC la puoi emettere, però senza iva, quella non la recuperi. La motivazione va indicata, ma non è necessario sai quella ‘vera’, trovane una di comodo che abbia significato e non ti danneggi.

Graziella15 Gennaio 2018 /

Buonasera, ho ricevuto, dal mio fornitore, una fattura immediata insieme alla nota di credito di pari importo per merce che non ho mai ricevuto (infatti non è neanche firmata). Mi chiedo se sono obbligata a registrare sia fattura che nota di credito oppure potrei non considerarla. Grazie

Stefano Gardini16 Gennaio 2018 /

Sarebbe meglio registrarla, altrimenti poi le comunicazioni delle ‘spesometro’ sarebbero incongruenti. Puoi anche non farlo naturalmente, sarà poi lui eventualmente a dover spiegare a chi di dover cosa è successo. Certo che almeno una spiegazione la chiederei.

Pablo24 Gennaio 2018 /

Buongiorno ho ricevuto una nota de credito o rimborso di 530 euro e una volta chiamati mi hanno detto che devono sottrarre una fattura e il nuovo importo sarebbe 470, una volta dato l iban alcuni dipendenti di enel mi hanno detto che a giorni riceverò la somma pero altre persone m hanno detto che hanno tempo massimo di un mese, cosa che io trovo fuori di ogni ragionevole spiegazione, sapreste dirmi cuanto tempo c metteranno a farmi sto benedetto bonifico???

Grazie

Stefano Gardini25 Gennaio 2018 /

Non sono in grado di rispondere, bisogna conoscere il contratto ed i termini indicati. Posso solo dire che a me è successo poco più di un anno fa ed il denaro è arrivato dopo circa tre mesi, ma era una cifra molto più modesta, di poche decine di euro.

Stefano22 Febbraio 2018 /

Buona sera, in azienda, il mese di dicembre scorso, abbiamo ricevuto un acconto su una fornitura da effettuare e per questo motivo abbiamo emesso un fattura di acconto. Poi però, il valore della merce effettivamente ritirata è stato inferiore all’acconto incassato. Possiamo emettere una Nota di Credito a storno parziale della fattura di acconto per merce non ritirata?

Stefano Gardini23 Febbraio 2018 /

Sì certo,potete/dovete farlo.

Sara21 Marzo 2018 /

Buongiorno,

ho ricevuto una NC es. art 26 c.3 da parte di un fornitore. Nella registrazione contabile devo utilizzare anch’io la stessa esenzione IVA?

Grazie in anticipo

Stefano Gardini22 Marzo 2018 /

Sì certo. La registrazione deve corrispondere al documento di cui si è in possesso. Sempre. Se poi il documento lo si considera errato, si chiede al fornitore dei correggerlo.

Sara23 Marzo 2018 /

La ringrazio molto per la risposta e ne approfitto per farLe un’altra domanda. Devo emettere fattura ad un club privato con P.IVA per manutenzioni eseguite presso la loro piscina. So che i club hanno un regime fiscale particolare, io che IVA devo applicare (se la devo applicare)? Grazie ancora in anticipo

Stefano Gardini23 Marzo 2018 /

Se il club ha un regime agevolato saranno loro a chiederti l’applicazione dell’iva agevolata con una dichiarazione ad hoc, contenente i riferimenti di legge, altrimenti tu applichi l’iva ordinaria.

MARINELLA14 Maggio 2018 /

Abbiamo emesso due fatture ad un cliente ed in seguito pattuito uno sconto sul totale. Quale dicitura va usata nel corpo della nota di credito?

Grazie mille

Stefano Gardini16 Maggio 2018 /

Potreste inserire ‘mancato sconto’ o qualcosa di analogo.

Michela22 Maggio 2018 /

Buongiorno ho emesso una fattura a PA con ritenuta d’acconto in eccesso (imponibile delle ritenuta calcolato in eccesso), per errore la PA invece di scartarla l’ha accettata per cui ora devo emettere nota di credito ma non capisco come fare visto che imponibile iva e iva erano giusti! Posso fare nota di credito reinserendo completamente tutti gli importi della fattura a cui si riferisce annullandola e quindo ritenendo valida solo la nota di credito? È la prima volta che mi capita un errore del genere e non so come fare.

Stefano Gardini23 Maggio 2018 /

Andrebbe fatta o nota credito integrale e poi nuova fattura (ma la PA potrebbe rifiutarla) oppure NC della sola ritenuta d’acconto con tutti gli altri importi a 0.

Valentina22 Settembre 2018 /

Buongiorno

il mio cliente tedesco ha emesso un addebito per reso merce. Nell’ Addebito ha inserito due valori: il primo valore si riferisce alla merce resa. Il secondo valore si riferisce alle lavorazioni effettuate dal cliente subite da questa merce (controllo qualità , spese logistica ecc) . È corretto da parte mia emettere nota di credito nei confronti del cliente tedesco facendo riferimento al loro addebito oppure devo semplicemente registrare il loro addebito in iva ? Grazie

Stefano Gardini22 Settembre 2018 /

Se l’addebito è fatto con documenti fiscali va benissimo registrarli regolarmente. In questo caso la NC non sarebbe corretta.

Luca7 Gennaio 2019 /

L’Agenzia delle Entrate ci contesta tutte le NC dell’anno 2014 perchè secondo loro illegittime. Premetto che si tratta di una Clinica Odontoiatrica che presta quindi servizi. Il paziente Pinco Palla paga IN ANTICIPO tutte le cure, per un valore di 2000€. 500€ di queste cure non si rendono più necessarie. Si effettua un nuovo preventivo di 1000€. Noi emettiamo Nota Credito per estinguere parzialmente l’ultimo Piano di cura ed incassiamo i 500€ per differenza. L’agenzia delle entrate sostiene che:

Non esiste evidenza della restituzione dei 500€!! Per loro potremmo aver incassato DUE VOLTE! La procedura corretta secondo loro era una restituzione tramite assegno o bonifico (quindi tracciabile) e la fatturazione totale del nuovo preventivo!!

Cosa puoi dirmi?

Stefano Gardini14 Gennaio 2019 /

I conti sopra riportati nonmi tornano, deve aver fatto un errore nei conteggi. Temo però che se il denaro non è stato restituito con mezzi tracciabili sia un problema.

Giuseppe7 Marzo 2019 /

Buona sera, sono un cliente che aveva ordinato del materiale con messa in opera per la ristrutturazione di un immobile. Ho anticipato con un acconto del 40% comprensivo di iva del 10% che poi avrei dovuto saldare il restante 60% con il concludimento dei lavori. Morale della favola la ditta ha rinunciato ai lavori. Dopo una settimana mi rispondono che provvederanno con una nota di credito. Quanto tempo devo aspettare e come mi devo comportare. Grazie

Stefano Gardini26 Marzo 2019 /

Questo attiene alla buona pratica commerciale della ditta. Sarebbe opportuno entro il mese

dario31 Maggio 2019 /

buongiorno, ho ricevuto una nota di credito per oggetto acquistato su internet e subito rimandato indietro col diritto di recesso. ora, la nota di credito è stata emessa il 17 maggio da parte del negozio, ma non sono mai arrivati i soldi. di solito quanto ci mettono ad arrivare? non vorrei fosse falsa dato che son passati 15 giorni ma niente. grazie

Stefano Gardini7 Giugno 2019 /

Per questo dovrà contattare il venditore…non ci sono termini ‘rigorosi’ però la restituzione va fatta in tempi ragionevoli

Sara22 Agosto 2019 /

Buongiorno ho emesso una fattura errata da 11000 più iva al 10% invece di 10000 più l’IVA al 10 % ora la mia domanda è devo emettere una nota di credito per storno parziale Di 1000€ più l’IVA al 10% e il cliente paga la differenza che rimane tra la fattura meno nota di credito o devo procedere con storno totale e l’emissione di una nuova fattura da 10000 più iva. In attesa di cortese riscontro porgo cordiali

Stefano Gardini26 Agosto 2019 /

Può fare in entrambi i modi. Io farei lo storno parziale.

fedele19 Novembre 2019 /

salve, trascorsi 30 gg dalla chiusura abbonamento, non avendo restituito il materiale, mi arriva a casa la ft di 150,00 euro con scad a fine mese. visto che era metà mese consegno il materiale e invio un fax della ricevuta. sky alla scad della ft si prende i soldi. io chiamo, si accorgono dell’avvenuto e mi dicono che mi rimborseranno con assegno; mi arriva a casa la NC di 150 euro senza assegno. chiamo per spiegazioni e loro mi dicono che l’assegno arriverà entro 40 gg dall’emissione della NC avvenuta a novembre. è corretto tutto questo? il prelievo a contratto scaduto, il rimborso con assegno e i tempi? grazie

Stefano Gardini20 Novembre 2019 /

Sì ci può stare, definiamoli ‘tempi tecnici’

Roberto599 Dicembre 2020 /

Gentile Dott. Gardini, una ditta mi ha fatto dei lavori di ristrutturazione, ho pagato la prima fattura lamentandomi pero’ che la tariffa oraria della manodopera era troppo alta. La ditta ha riconosciuto fondato il mio rilievo e mi ha mandato, insieme alla fattura di saldo finale dei lavori una nota di credito (di €1800) relativa alla prima fattura. Io ho pagato tutto con l’accordo che poi loro avrebbero fatto il bonifico relatibo alla nota di credito, ma sono passati 2 mesi e non hanno ancora pagato (accampando scuse varie ma gli accordi erano chiari). Cosa posso fare 1) per ottenere il pagamento 2) se non ricevo il rimborso entro l’anno devo dichiarare i €1800 come se li avessi ricevuti? Grazie.

Stefano Gardini24 Gennaio 2021 /

Può promuovere azione legale contro la ditta. La prima cosa è far scrivere da un legale una lettera di messa in mora.