- Stefano Gardini

- Contabilita, Guide

- 24 Novembre 2014

Emissione RiBa al dopo incasso – Guida Pratica alla Contabilita

In questo articolo parleremo di un particolare modo di incassare le fatture dai clienti: la Ricevuta Bancaria, di norma abbreviata in RiBa.

Dal punto di vista del rapporto con la banca, le RiBa possono essere emesse al dopo incasso oppure salvo buon fine. Quali differenze ci sono? Vediamole in due semplici elenchi che rendono bene l’idea.

RiBa al dopo incasso

- l’impresa invia le RiBa alla banca di norma almeno 30 giorni prima della loro scadenza;

- la banca, una volta incassate le RiBa, accredita il loro importo sul c/c dell’impresa.

- la banca addebita le commissioni per l’emissione delle RiBa;

RiBa salvo buon fine

- l’impresa invia le RiBa alla banca di norma almeno 30 giorni prima della loro scadenza;

- la banca rende immediatamente disponibile l’importo delle RiBa al netto delle commissioni;

- la banca addebita le commissioni per l’emissione delle RiBa;

- al momento in cui il debitore paga il suo debito ritirando la ricevuta bancaria l’anticipazione si estingue.

NOTA BENE: in questo caso l’operazione si configura come anticipazione da parte della banca quindi, più che un’operazione di incasso, questa è una una vera e propria operazione di finanziamento che include anche l’incasso.

Quando un’azienda ha bisogno di utilizzare il credito derivante dall’emissione delle fatture ai clienti prima dell’incasso deve utilizzare le RiBa salvo buon fine: la banca accrediterà immediatamente l’importo, nei limiti della disponibilità concessa dalla Banca stessa per questo tipo di operazioni (fido per anticipo RiBa). Quando invece la necessità dell’anticipo non c’è, oppure il fido concesso dalla Banca è già stato interamente utilizzato, le RiBa possono essere emesse al dopo incasso, ovvero il denaro viene reso disponibile solo dopo il pagamento della RiBa da parte del cliente.

Le RiBa in Contabilità

Dal punto di vista contabile e quindi delle relative registrazioni in partita doppia, le due situazioni si configurano in modo diverso. Inoltre per la modalità salvo buon fine ci sono due diversi comportamenti da adottare a seconda di come la banca tratta gli importi da anticipare:

- conto transitorio

- accredito diretto in c/c

Con questo articolo vengono aggiunti i seguenti Mastri/Sottoconti al nostro Piano dei Conti:

| 165 | EFFETTI ATTIVI | |

| 10 | RIBA DOPO INCASSO | |

| 20 | RIBA SBF |

| 280 | EFFETTI DA INCASSARE | |

| 10 | CLIENTI C/RIBA DOPO INCASSO | |

| 20 | CLIENTI C/RIBA SBF |

NOTA BENE: modificare il Piano dei Conti in corso d’opera (ne farò vari esempi durante il corso proprio per questo motivo) è prassi comune durante una gestione annuale, proprio per rappresentare al meglio le necessità contabili dell’impresa. Come al solito vi metto a disposizione il file Excel col Piano dei Conti aggiornato.

Per lavorare emettiamo in data 04/01 una fattura al cliente Pinco Pallino per un totale di €1.220,00 (€1.000,00 + IVA 22%) con pagamento RiBa 30/60 gg fine mese data fattura. Per la registrazione fate riferimento all’articolo sull’argomento . Abbiamo così due scadenze al 28/02 ed al 31/03 ciascuna di €610,00. Utilizzando queste scadenze vediamo come lavorare con le due tipologie di RiBa (dopo incasso e salvo buon fine) e con i vari metodi di rilevazione contabile che prenderemo in esame.

RiBa al dopo incasso

Passiamo a vedere come gestire le operazioni contabili per le RiBa presentate al dopo incasso: possiamo operare in due modi, uno più semplice e veloce ed uno un po’ più elaborato ma anche più preciso. Sono ambedue validi, la scelta sta all’azienda ed alle sue necessità gestionali.

Prima opzione

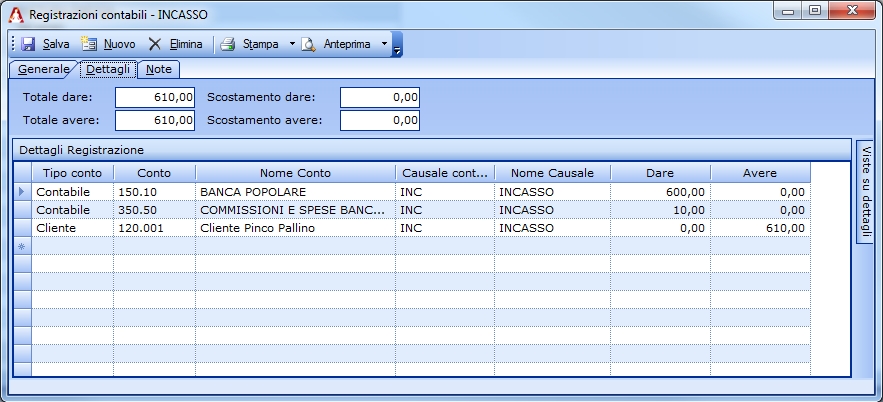

Presentiamo la distinta RiBa in banca con clausola al dopo incasso senza fare alcuna rilevazione contabile. Semplicemente alla data di valuta della banca per il dopo incasso rileveremo l’accredito sul conto corrente ordinario dell’importo pagato dal cliente e delle commissioni bancarie per l’incasso in questo modo:

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 Banca Popolare | €600,00 | |

| 350.50 Commissioni e Spese bancarie | €10,00 | |

| 120.001 Cliente Pinco Pallino | 610,00 |

Alla data di valuta per la banca rileviamo l’accredito sul conto corrente ordinario dell’importo pagato dal cliente e delle commissioni bancarie per l’incasso.

Come si nota subito si tratta di una semplice registrazione di incasso in banca con addebito della commissione bancaria per il servizio reso dalla banca. Dopo questa registrazione la fattura risulterà pagata per metà dell’importo nel mastrino del cliente mentre il conto in banca risulterà avere la disponibilità dei 600 euro incassati al netto della commissione. Con analoga registrazione il mese successivo andremo a chiudere definitivamente l’operazione, azzerando il debito del cliente ed avendo tra le disponibilità bancarie €1.200,00 incassati al netto delle commissioni pagate. Tra i Costi del Conto Economico ci saranno €20,00 pagati alla banca come commissioni.

Seconda opzione

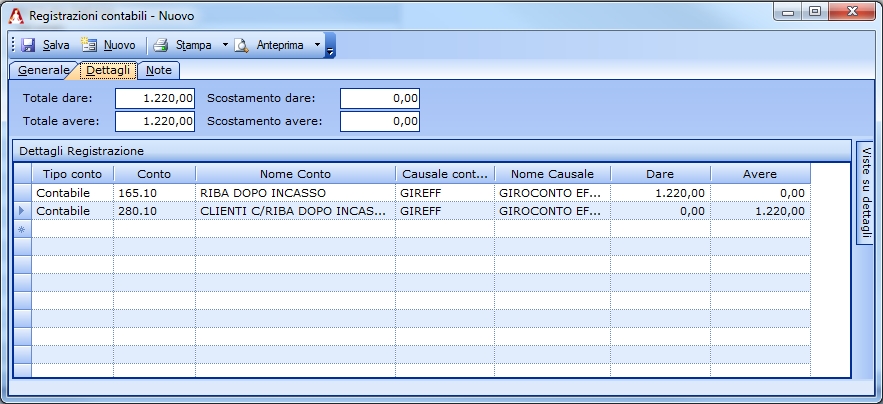

Il secondo metodo risulta un po’ più elaborato ma consente un maggior controllo delle operazioni ed una buona tracciatura nella contabilità. Per chi vuole avere una gestione precisa è assolutamente da preferire. Viene fatta una prima registrazione che crea la disponibilità del credito nel conto RiBa dopo incasso ed allo stesso tempo attiva il conto Clienti C/RiBa dopo incasso come vediamo sotto:

| CONTO | DARE | AVERE |

|---|---|---|

| 165.10 RiBa dopo incasso | €1.220,00 | |

| 280.10 Clienti C/RiBa dopo incasso | €1.220,00 |

Registrazione che crea la disponibilità del credito nel conto RiBa dopo incasso ed allo stesso tempo attiva il conto Clienti C/RiBa dopo incasso.

Fatta questa operazione non ci sono altre rilevazioni da fare; nel nostro bilancio potremo vedere che la nostra azienda ha in attesa di incasso, già presentate alla banca, queste somme.

Alla scadenza della prima RiBa (€610,00) si possono presentare due diverse situazioni: il debito viene onorato dal cliente e quindi la RiBa viene saldata, oppure la RiBa viene respinta e risulta quindi insoluta; vediamo come comportarci nei due casi.

RiBa pagata

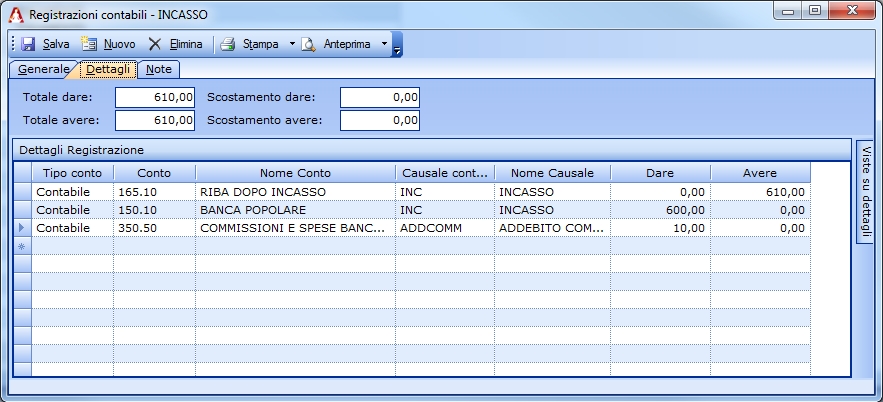

In questo caso la prima cosa da fare è rilevare l’accredito in banca dell’importo, detratto della commissione di incasso, andando a compensare il conto RiBa dopo incasso:

| CONTO | DARE | AVERE |

|---|---|---|

| 165.10 RiBa dopo incasso | €610,00 | |

| 150.10 Banca Popolare | €600,00 | |

| 350.50 Commissioni e Spese bancarie | €10,00 |

Rilevazione accredito in banca dell’importo, detratto della commissione di incasso, andando a compensare il conto RiBa dopo incasso.

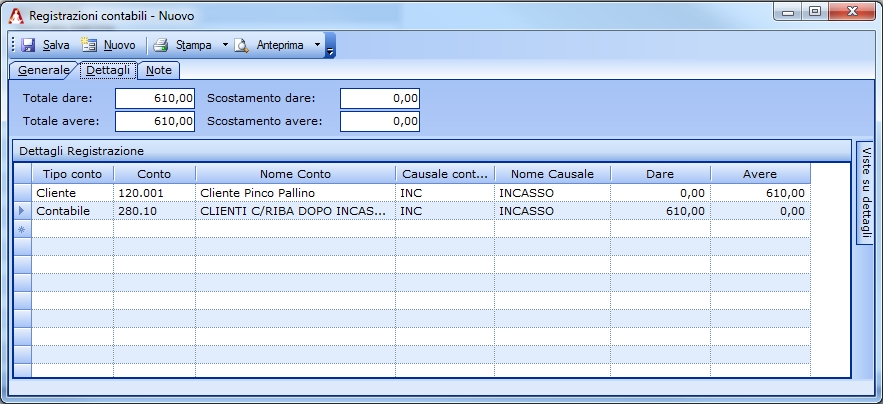

Poi dobbiamo andare a chiudere la parte relativa al cliente, compensando il conto Clienti c/RiBa dopo incasso in questo modo:

| CONTO | DARE | AVERE |

|---|---|---|

| 120.001 Cliente Pinco Pallino | €610,00 | |

| 280.10 Clienti C/RiBa dopo incasso | €610,00 |

Chiusura della parte relativa al cliente, compensando il conto Clienti c/RiBa dopo incasso.

Riepilogando, il conto Cliente rimane aperto per un debito pari alla metà dell’importo della fattura (RiBa ancora da incassare), stessa cosa per i due conti di transito utilizzati 280.10 e 165.10. Al momento dell’incasso della seconda RiBa andremo a ripetere queste registrazioni ed otterremo che il debito del cliente sarà azzerato, i due conti transitori pure ed in banca avremo l’importo incassato, fatte salve le commissioni pagate.

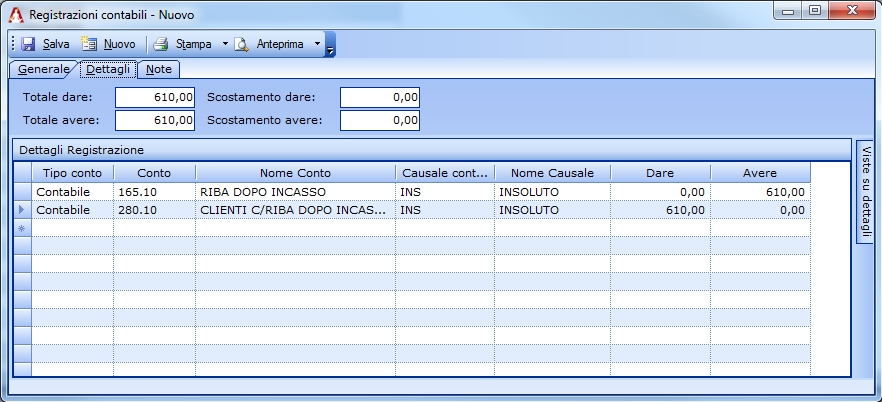

Riba insoluta

Se invece il cliente non paga la RiBa, dovremo semplicemente andare a rilevarlo “svuotando” i due conti di transito con una registrazione inversa rispetto a quella con la quale li abbiamo “riempiti”.

| CONTO | DARE | AVERE |

|---|---|---|

| 165.10 RiBa dopo incasso | €610,00 | |

| 280.10 Clienti C/RiBa dopo incasso | €610,00 |

Rilevamento del mancato pagamento. “Svuotiamo” i due conti di transito con una registrazione inversa rispetto a quella con la quale li abbiamo “riempiti”.

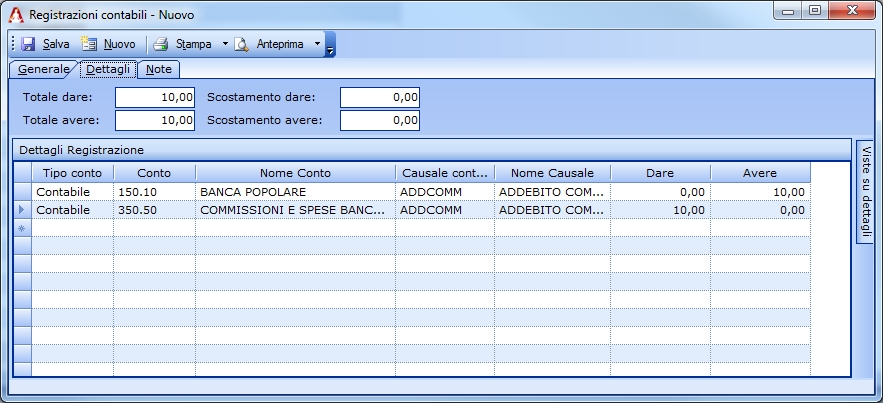

Inoltre la banca ci addebiterà il costo dell’operazione di incasso, anche se lo stesso è andato male, che quindi dovremo andare a rilevare in questo modo:

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 Banca Popolare | €10,00 | |

| 350.50 Commissioni e Spese bancarie | €10,00 |

La banca ci addebita il costo dell’operazione di incasso, anche se lo stesso è andato male.

Dopo queste due registrazioni si può notare che il conto del cliente non viene toccato per cui il suo debito nei nostri confronti risulta intatto, non avendo pagato la RiBa. In questo modo, rispetto al primo metodo, avremo sempre sotto controllo gli importi presentati in banca per l’incasso (o meglio il loro attuale residuo) attraverso i due conti 165.10 e 280.10.

Vediamo ora due ulteriori livelli di dettaglio di questo secondo metodo che permettono un controllo ancora più fine e quindi preciso degli importi coinvolti.

Dettaglio banche

Partiamo dalla parte di RiBa al dopo incasso, in pratica il conto che tiene conto dell’importo presentato al sistema bancario dalla nostra azienda. Anziché utilizzare, come nel nostro caso, un unico conto cumulativo, è possibile avere un conto Riba dopo incasso per ogni banca presso la quale presentiamo questo tipo di incassi. In questo modo potremmo avere ad esempio, partendo dal nostro Piano dei Conti che prevede di lavorare con due banche:

165.10.01Banca Popolare165.10.02Cassa di Risparmio

Compilando correttamente le registrazioni contabili, possiamo così vedere il dettaglio presentato su ognuna delle banche con cui lavoriamo; spesso può rivelarsi un dato utile ed a volte addirittura indispensabile.

Dettaglio clienti

Allo stesso modo possiamo volere il dettaglio dei clienti al posto di un unico conto che contiene in monte delle RiBa presentate; quindi al posto del solo conto cumulativo 280.10 possiamo avere una struttura di questo tipo:

280.10.01Cliente A280.10.02Cliente B280.10.03Cliente C280.10.nnCliente nn

Anche qui otteniamo il dettaglio di quali sono i clienti che ci devono del denaro e per i quali abbiamo incaricato il sistema bancario di provvedere agli incassi a mezzo RiBa. Abbiamo il dettaglio senza tuttavia perdere di vista il dato complessivo.

Nella nostra contabilità, a seconda delle esigenze possiamo applicare uno o tutti e due questi livelli di dettaglio. Come sempre va valutato in modo adeguato il rapporto costo/beneficio. Sicuramente se abbiamo 3 clienti con il pagamento a mezzo RiBa, magari presentate su una sola banca, un gran dettaglio non è necessario; se invece abbiamo un numero consistente di clienti e diverse banche con cui effettuiamo le presentazioni, allora probabilmente una maggior ricchezza di informazioni ci sarà utile.

Per questo articolo ci fermiamo qui.Abbiamo messo moltissima carne al fuoco ed è bene studiare bene questo sistema prima di passare a come vengono invece gestite le RiBa Salvo Buon Fine, che hanno una struttura di registrazioni per alcuni versi simile ma con complessità aggiuntive, derivate soprattutto dal fatto che, come già detto, l’anticipo presso la banca riveste le caratteristiche di un vero e proprio finanziamento di breve termine.

Allego il salvataggio dell’azienda con le registrazioni complete relative al secondo metodo, contemplando il caso che il cliente abbia pagato la prima RiBa e respinto la seconda in modo che, se siete utenti Amica 10, possiate vedere dal vivo le due diverse registrazioni.

Di seguito vi ricordo gli articoli precedenti della serie.

- La Guida Pratica alla Contabilità

- Il Piano dei Conti

- Emissione e Incasso Fatture Clienti

- Fatture e Pagamenti Fornitori

Alla prossima!

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali