- Stefano Gardini

- Fatturazione, Guide

- 31 Agosto 2012

Fattura con aliquote IVA multiple e Reverse Charge

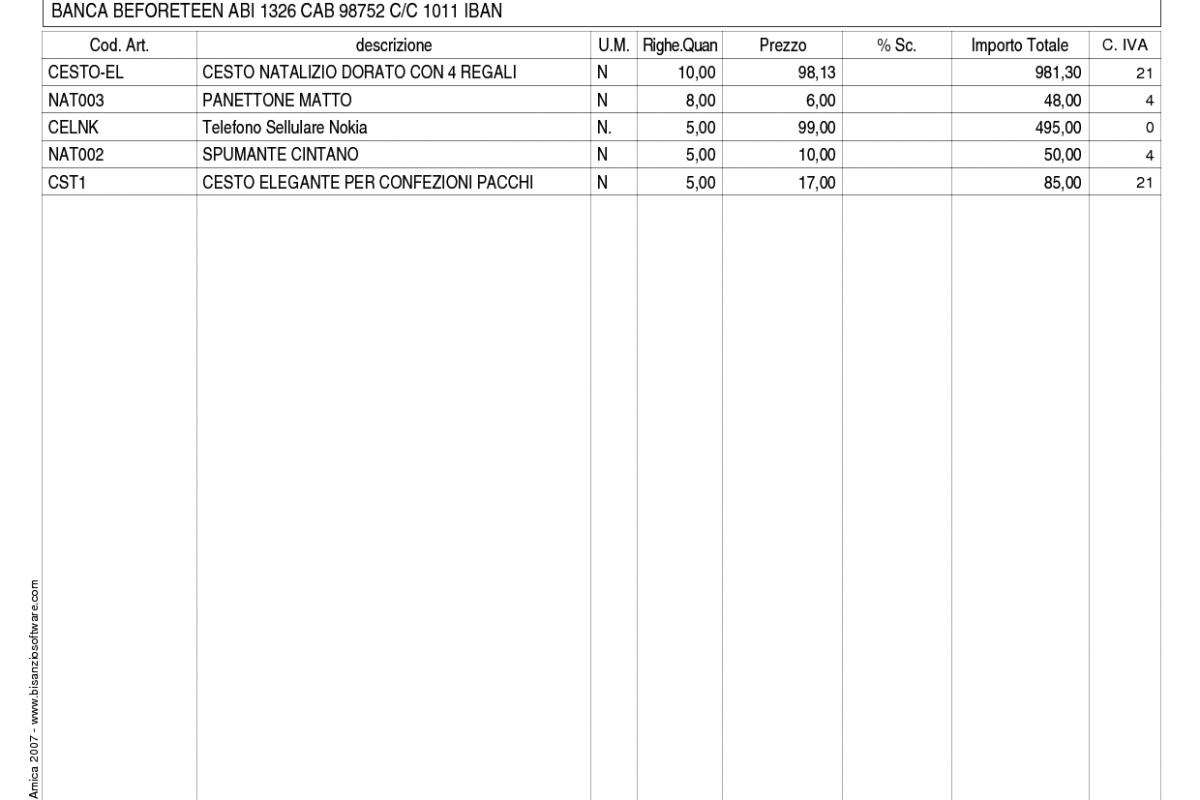

In un commento ad uno dei nostri articoli sulla fatturazione per principianti ci è stato chiesto di presentare un esempio di fattura con più aliquote IVA. Usando come sempre Amica 10 abbiamo realizzato una fattura contenente cinque articoli e relative righe di fattura, con due aliquote diverse di cui una addirittura in esenzione per Reverse Charge.

Esempio di fattura con aliquote IVA multiple e Reverse Charge (click per ingrandire)

In basso a sinistra troviamo il riepilogo delle aliquote IVA e delle esenzioni. Sono riportate le tre diverse condizioni IVA. Nella riga con IVA al 21% sono stati sommati gli imponibili relativi alla prima ed ultima riga della fattura, entrambe con questa aliquota IVA. Allo stesso modo nell’aliquota al 4% sono sommate la seconda e quarta riga ed infine, a parte, è indicata la terza riga con causale di esenzione per Reverse Charge. Sotto sono riportati i totali di imponibile, imposta ed esente.

Questo è il modo corretto di rappresentare una fattura fiscalmente valida quando contiene più aliquote IVA e/o esenzioni. Si tratta di un esempio abbastanza aderente alla realtà, che dovrebbe farvi da guida per le vostre fatture quando vi trovate a gestire articoli con trattamento IVA differenziato.

Approfondimenti consigliati

Come al solito non esitate a chiedere ulteriori chiarimenti.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Fattura elettronica: nuovi controlli su Partita IVA e Codice Fiscale dal 30 Luglio 2019

Stefano Gardini | 5 Agosto 2019 | FatturazioneCon provvedimento del 30 Luglio 2019 Agenzia Entrate ha aggiunto nuovi controlli per la convalida della fattura elettronica. Tra i nuovi controlli introdotti dall’Agenzia delle Entrate evidenziamo la seguente verifica: verificare la coerenza di partita IVA e codice fiscale (se entrambi presenti) sia per il cedente/prestatore che per il cessionario/committente. Questo controllo significa che, se…

Leggi tutto

Disponibile il nostro Servizio di Interscambio Fatture Elettroniche

Nicola Iarocci | 21 Dicembre 2018 | FatturazioneSiamo lieti di informarvi che da oggi è disponibile per l’acquisto il Servizio di Interscambio Fatture Elettroniche integrato con Amica 10. Come già anticipato, si tratta di una integrazione per il software gestionale Amica che consente di inviare e ricevere fatture elettroniche direttamente dal gestionale, senza necessità di lavorare coi file XML o dover apporre…

Leggi tutto

18 commenti su “Fattura con aliquote IVA multiple e Reverse Charge”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Reverse Charge in campo Immobiliare - Come funziona | Contabilita Facile7 Settembre 2012 /

[…] Post navigation ← Previous […]

Pawel13 Aprile 2013 /

Sono davvero contento di aver trovato questa pagina! Lavoro spesso con Italiani ma fin’ora non sapevo come prepararvi dei documenti nella vostra lingua. Grazie del vostro lavoro

Alessandro27 Ottobre 2013 /

Salve, potreste chiarire in che modo viene applicato uno sconto incondizionato (abbuono) in una fattura che contiene articoli con diverse aliquote IVA? Il vostro esempio di fattura è molto dettagliato ma non prevede lo sconto. Da quale fascia di imponibile deve essere decurtato il valore dello sconto forfettario o abbuono?

Grazie anticipatamente

Stefano Gardini30 Ottobre 2013 /

Lo sconto incondizionato (quindi un valore in euro) deve essere proporzionalmente diviso tra gli imponibili di ogni aliquota iva. Faccio un esempio per maggior chiarezza. Imponibile iva al 4% eur 200 imponibile iva al 22% eur 800.

Sconto incondizionato eur 100. Poichè l’aliquota al 4% pesa il 20% dell’imponibile (totale pari a eur 1000) dovrà ricevere il 20% dello sconto incondizionato mentre l’aliquota al 22% pesa l’80% dell’imponibile per cui dovrà ricevere l’80% dello sconto incondizionato. Riepilogando gli imponibili al netto dello sconto diventeranno:

Iva 4% imponibile eur 180, iva 22% imponibile eur 720.

Alessandro11 Novembre 2013 /

Ti ringrazio per la risposta, anch’io avevo pensato a questo tipo di soluzione. Nel frattempo ho fatto la stessa domanda al mio commercialista il quale mi ha risposto che trattandosi di uno sconto incondizionato, che faccio di mia iniziativa al cliente, posso decidere di applicare lo sconto per intero sugli articoli che hanno aliquota IVA maggiore. In questo modo il cliente trae maggiore beneficio dallo sconto perchè paga meno IVA. Potresti confermarmi se anche questa soluzione è corretta? Grazie.

Stefano Gardini12 Novembre 2013 /

Lo può essere però lo devi applicare ai singoli articoli e non al totale fattura altrimenti va obbligatoriamente ripartito in proporzione.

Alessandro17 Novembre 2013 /

Buongiorno, sto realizzando un ecommerce dove gestisco prodotti con aliquote diverse, siccome vorrei poter inviare ai miei clienti un codice sconto che può essere sia come importo che come percentuale, mi chiedevo come devo effettuare il calcolo nel carrello. Specifico che i prezzi a database sono iva esclusa lato utente in base se privato o azienda li mostra con o senza iva. Qualcuno può darmi qualche indicazione?

Grazie

Stefano Gardini17 Novembre 2013 /

Se il buonos conto è un importo iva inclusa (come immagino) il valore dovrà essere proporzionalmente ripartito in base ai pesi delle varie aliquote iva sul carrello.

katia18 Novembre 2013 /

le fatture di acquisto di servizi con autofattura come deve essere comunicate??? quadro BL002 ???

Stefano Gardini18 Novembre 2013 /

Va compilato il quadro BL in tutte le sue parti rilevanti per le operazioni svolte col soggetto indicato.

Elisabetta14 Marzo 2014 /

Buongiorno

Stiamo fornendo del materiale con IVA al 10 per un valore di € 144 ed allo stesso, con un valore simbolico di € 1 aggiungiamo del materiale pubblicitario con IVA al 22. Il tutto viene chiamato kit.

Ė giusto fatturare tutto con IVA al 22%?

Grazie per volermi riscontrare

Elisabetta

Stefano Gardini15 Marzo 2014 /

Sì nel caso di raggruppamento sì. Valutate la convenienza di fare il kit al 10% aggiungendo 1 euro al prezzo e fornire il materiale pubblicitario gratis senza valore commerciale.

Cristina Cecchettin1 Ottobre 2015 /

esempio perfetto, ma parliamo della registrazione di questa fattura nel caso io sia il cliente Bambi.

Grazie e cordiali saluti.

Stefano Gardini3 Ottobre 2015 /

Va registrata ‘normalmente’ per quanto riguarda gli imponibili con iva ed integrata per la quota in reeverse charge, e poi fatte le debite registrazioni per il solo importo di euro 495, come se fosse una fattura con il solo reverse charge. In pratica viene trattata ‘quasi’ come fossero due fatture una con iva ed una con reverse charge.

barbara30 Novembre 2015 /

Buongiorno, nel caso io sia il cliente Bambi e l’azienda di esempio, erratamente, non applica il reverse charge ma assoggetta ad iva il prodotto.. cosa devo fare? si incorre in sanzioni?

Stefano Gardini2 Dicembre 2015 /

Il problema è dell’azienda che emette la fattura errata, non del cliente che la riceve. Magari sapendolo lo segnala, ma la responsabilità è della ditte che fa la fattura.

Elisabetta Nicoli1 Novembre 2016 /

Utilissimo!

Quando faccio le fatture esenti iva metto la marca da bollo (2€), in questo caso in cui ci sono voci sia con iva che esenti ci vuole lo stesso la marca?

Grazie

Stefano Gardini3 Novembre 2016 /

Sì serve ugualmente.