- Stefano Gardini

- Contabilita, Guide

- 13 Ottobre 2014

Emissione e Incasso Fatture Clienti – Guida Pratica alla Contabilita

La Partita Doppia in breve

Prima di cominciare ad affrontare l’argomento delle registrazioni contabili è necessaria una breve introduzione sul metodo di tenuta della contabilità viene utilizzato ormai universalmente, denominato della Partita Doppia. Cosa significa in pratica?

Tutti gli eventi rilevanti sia in ambito Economico che Patrimoniale dell’azienda devono essere registrati attraverso delle apposite registrazioni contabili che ne tengano traccia. Ogni registrazione è composta da una colonna dove viene riportato il conto da movimentare e da due colonne contrapposte Dare e Avere da compilare alternativamente. La somma algebrica delle due colonne deve sempre essere 0. In questo caso si dice che la registrazione ‘quadra’. Se una registrazione non ‘quadra’ è sbagliata e va corretta altrimenti genererà delle differenze nel Bilancio.

Le registrazioni in Partita Doppia si dice che ‘movimentano’ i conti in quanto creano dei saldi positivi e negativi nei conti coinvolti. Tutte le righe delle registrazioni contabili confluiscono poi in un elenco ordinato cronologicamente che viene chiamato Libro Giornale; in pratica rappresenta una sorta di diario quotidiano in cui sono annotati tutti i fatti rilevanti dal punto di vista contabile, amministrativo e fiscale. Lo vedremo in dettaglio nel prosieguo del corso.

Ormai pochissimi prescindono dall’uso di un software di contabilità come ad esempio il nostro Gestionale Amica, in quanto rende le registrazioni facili, veloci, rapidamente consultabili ed anche modificabili senza problemi in caso errori. A titolo di curiosità vediamo un esempio di registro cartaceo dove venivano (o vengono ancora) fatte le registrazioni contabili a mano.

Un registro cartaceo per la tenuta della partita doppia. Si racconta che qualcuno ancora ne faccia uso…

Registrazioni di una fattura di vendita

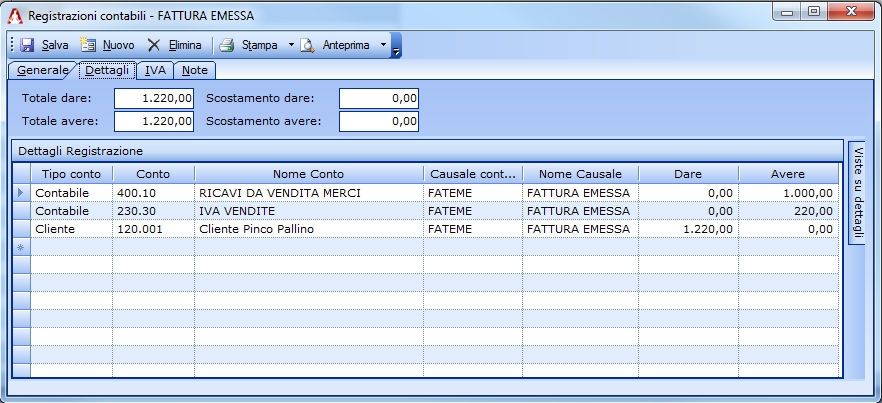

Cominciamo dalla registrazione di una fattura di vendita a cliente in cui vendiamo solo merce, quindi utilizzeremo un unico conto ricavi. Quando si emette una fattura di vendita è necessario annotarla con una corrispondente registrazione contabile in modo che le relative righe compaiano poi nel Libro Giornale. Supponiamo di emettere una fattura di vendita con imponibile € 1.000,00 ed IVA 22%; vediamo come compilare la relativa Registrazione Contabile:

| CONTO | DARE | AVERE |

|---|---|---|

| 400.10 RICAVI DA VENDITA MERCI | €1.000,00 | |

| 230.30 IVA VENDITE | €220,00 | |

| 120.001 Cliente Pinco Pallino | €1.220,00 |

L’imponibile della fattura viene assegnato al conto delle vendite (vendite merci), al conto dell’IVA viene assegnata la relativa imposta ed infine, a debito del cliente, viene assegnato il totale fattura. Il totale fattura infatti rappresenta quanto il cliente è tenuto a pagare per saldare il suo debito. Noterete che prima della descrizione del conto viene riportato tra parentesi quadre il numero del conto di riferimento presente nel piano dei conti allegato all’articolo precedente e che utilizzeremo per tutto il corso. Vediamo la registrazione direttamente in Amica 10:

Registrazione contabile di una fattura di vendita

Ora vediamo una fattura un po’ più complessa che contiene invece sia ricavi da vendita merci che ricavi da servizi: come si vedrà la registrazione differisce di poco, ma in realtà svolge un compito sostanziale, quello di movimentare nella stessa registrazione e con la stessa fattura due conti ricavi diversi.

| CONTO | DARE | AVERE |

|---|---|---|

| 400.10 RICAVI DA VENDITA MERCI | €1.000,00 | |

| 400.20 RICAVI DA FORNITURA DI SERVIZI | €500,00 | |

| 230.30 IVA VENDITE | €330,00 | |

| 120.001 CLIENTE PINCO PALLINO | €1.830,00 |

La stessa registrazione in Amica 10.

Registrazione contabile di una fattura di vendita di servizi e merci

Negli esempi anche successivi del corso utilizzeremo sempre e solo questa semplice distinzione nei ricavi, merci e servizi; ovviamente in situazioni aziendali più complesse è possibile avere una struttura dei ricavi anche molto più complessa. Faccio un esempio per essere più chiaro: supponiamo ad esempio di avere un supermercato che, per vari motivi, soprattutto di analisi delle vendite, voglia tenere distinti i prodotti freschi da scaffale (latte, yoghurt, ecc.), i prodotti freschi da banco (salumi, formaggi, ecc.) ed i prodotti da scaffale ad esempio divisi tra alimentari (pasta, scatolette, ecc.) e non alimentari (detersivi, prodotti per l’igiene personale, ecc.) A questo punto nelle vendite (il nostro mastro 400) avrà la suddivisione seguente:

| CONTO |

|---|

| 400.10 RICAVI DA PRODOTTI FRESCHI - SCAFFALE |

| 400.20 RICAVI DA PRODOTTI FRESCHI - BANCO |

| 400.30 RICAVI DA PRODOTTI FOOD LUNGA CONSERVAZIONE |

| 400.40 RICAVI DA PRODOTTI NO FOOD |

Quella che vediamo è una struttura perfettamente plausibile e che permette ad una semplice occhiata al bilancio di capire il peso dei ricavi di ogni categoria ed i rapporti fra di loro; consente di avere quindi un controllo più ‘fine’ sulle attività aziendali dal punto di vista dei ricavi. Lo stesso ragionamento si può applicare ai ricavi da fornitura di servizi, possono a loro volta essere suddivisi in più voci. Lascio a voi analizzare la vostra azienda e scegliere la suddivisione corretta sulla base delle informazioni che volete ricavare.

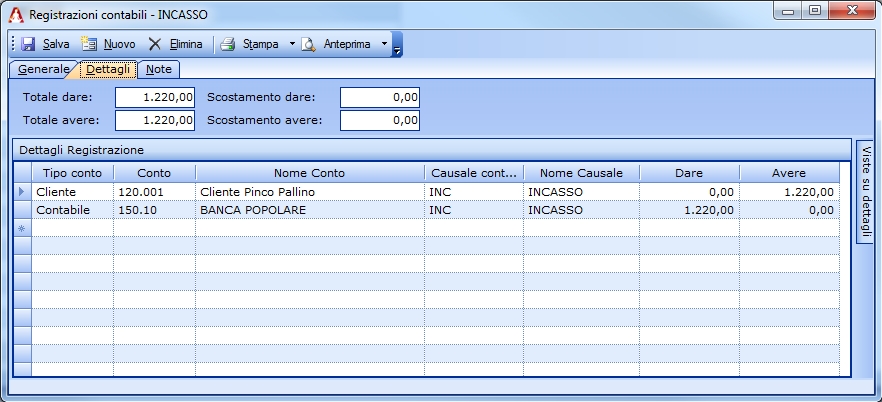

Registrazione dell’incasso cliente

Vediamo come registrare l’incasso della prima fattura (Importo € 1.220,00) se il cliente la salda con Bonifico Bancario diretto in un’unica soluzione:

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €1.220,00 | |

| 120.001 CLIENTE PINCO PALLINO | €1.220,00 |

Con questa registrazione chiudiamo il ciclo del cliente: una registrazione in Dare per €1.220,00 all’emissione della fattura ed una in Avere sempre per €1.220,00 all’incasso portano il saldo contabile del cliente a zero. Si crea inoltre un credito verso la banca per € 1.220,00, che sono ora nelle disponibilità dell’Azienda e fanno parte delle Attività Patrimoniali. Ecco come viene fatta nel Gestionale Amica:

Registrazione contabile di una fattura di vendita di servizi e merci

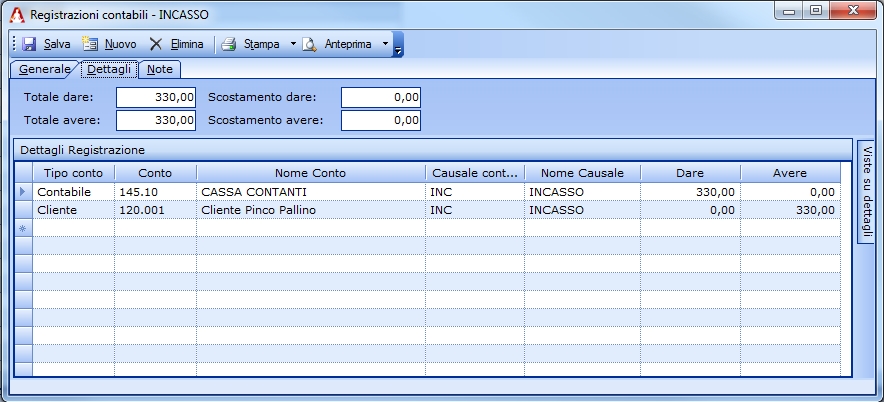

Ora vediamo la seconda fattura: incasseremo l’importo con due diverse registrazioni in due momenti diversi, una parte in contanti ed il saldo con assegno bancario. In questo andremo a movimentare anche i due relativi conti delle Disponibilità liquide; abbiamo così completato l’analisi delle modalità di incasso più semplici, rimane poi da analizzare la modalità di incasso a mezzo presentazione Ricevute Bancarie, che tratteremo in un articolo apposito, essendo una procedura decisamente più complessa, soprattutto se si ricorre allo sconto anticipato da parte della banca.

Ecco l’incasso in contanti che confluisce nella Cassa contanti:

| CONTO | DARE | AVERE |

|---|---|---|

| 145.10 CASSA CONTANTI | €330,00 | |

| 120.001 CLIENTE PINCO PALLINO | €330,00 |

In Amica 10:

Registrazione contabile di una fattura di vendita di servizi e merci

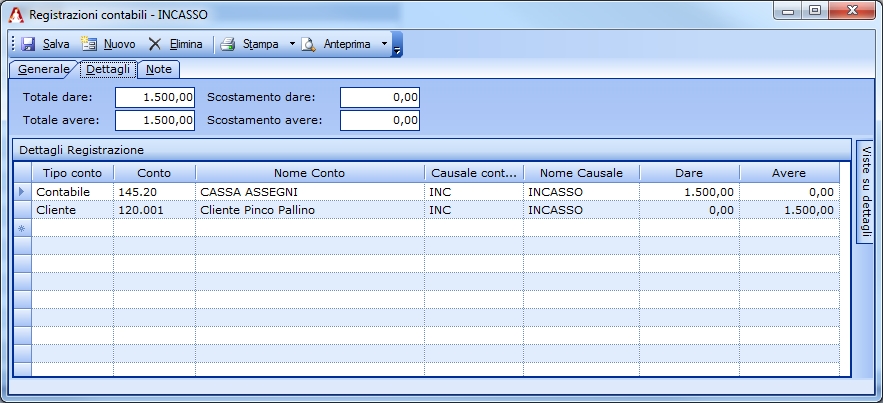

Ed ecco l’incasso a saldo con assegno bancario che confluisce nella cassa assegni:

| CONTO | DARE | AVERE |

|---|---|---|

| 145.20 CASSA ASSEGNI | €1.500,00 | |

| 120.001 CLIENTE PINCO PALLINO | €1.500,00 |

Nel Gestionale:

Registrazione contabile di una fattura di vendita di servizi e merci

NOTA BENE: nel nostro caso per scopi di studio abbiamo tenuto separate la Cassa contanti e la Cassa assegni: in molti casi reali possono confluire in un’unica cassa, soprattutto quando la movimentazione con queste due tipologie di incassi (cosa ormai assai frequente in molte aziende) è piuttosto limitata e la gran parte delle operazioni avvengono attraverso circuiti bancari (bonifici, carte di credito, ecc.)

Dopo queste registrazioni i saldi dei vari conti movimentati sono i seguenti:

| CONTO | SALDO |

|---|---|

| 400.10 RICAVI DA VENDITA MERCI | €2.000,00 A |

| 400.20 RICAVI DA FORNITURA DI SERVIZI | €500,00 A |

| 230.30 IVA VENDITE | €550,00 A |

| 120.001 CLIENTE PINCO PALLINO | €0,00 D |

| 150.10 BANCA POPOLARE | €1.220,00 D |

| 145.10 CASSA CONTANTI | €330,00 D |

| 145.20 CASSA ASSEGNI | €1.500,00 D |

Da una veloce analisi anche visiva possiamo vedere che la somma algebrica dare e avere è nulla e quindi le registrazioni quadrano tutte, che la parte del Conto Economico (conti del Mastro 400) riporta un saldo attivo (utile) di € 2.500 e che la somma algebrica dello Stato Patrimoniale (tutti gli altri conti) riporta allo stesso modo un saldo attivo (utile) sempre di € 2.500. Ma questa è solo una veloce analisi per farvi capire come le registrazioni, quando sono corrette, hanno una loro logica matematica rigorosa e producono risultati di bilancio precisi ed identici sia nella sezione del Conto Economico sia in quella dello Stato Patrimoniale. Approfondimenti in merito li vedremo quando parleremo, più avanti nel corso, del Bilancio e della sua analisi dettagliata.

Download dell’azienda usata nel corso

Per chi usa Amica 10 abbiamo pensato di mettere a disposizione da questa lezione in poi l’archivio con l’azienda che usiamo per fare le registrazioni di questo corso. In questo modo gli utenti Amica 10 potranno scaricarla, ripristinarla sul proprio computer e consultarla liberamente, facendo tutti gli esperimenti desiderati senza il rischio di fare errori o lasciare tracce nelle registrazioni della loro azienda “vera” (Amica consente di lavorare su più aziende indipendentemente). Ad ogni puntata pubblicheremo un link per il download dell’archivio, che sarà naturalmente aggiornato allo stato dell’ultima lezione pubblicata.

Questo articolo termina qui; al prossimo appuntamento parleremo in modo altrettanto approfondito delle fatture ricevute dai Fornitori e del pagamento, sfruttando le risorse aziendali disponibili. Di seguito vi ricordo gli articoli precedenti della serie.

Alla prossima!

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

2 commenti su “Emissione e Incasso Fatture Clienti – Guida Pratica alla Contabilita”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Peppe27 Gennaio 2016 /

entile, sono un produttore la mia vendita è al kg con aliquota al 4%, ho acquistato l’imballaggio per la vendita della mia merce,il cliente oltre a pagarmi la mia merce al kg dovrebbe pagarmi anche l imballaggio ,la mia commercialista mi ha detto non posso usufruire della doppia aliquota devo unicamente al 4%. Ora sapendo questo sul ddt ho riportato in descrizione solo la mia merce in questo caso la verdura alla voce colli 150 casse alla voce variazione e annotazione imballiggio nr.150 del mittente a perdere.

Al momento del pagamento il cliente ha pagato solo la mia merce gistificandosi che l imballaggio non era riportato.

In questo caso come va compilato la fattura accompagnatori o differita?Tenendo che non posso fatturare al 22%e devo farmi pagare però ugualmente l imballaggio visto che l ho acquistato per trasportare la merce.

Stefano Gardini27 Gennaio 2016 /

Il prezzo della merce dovrà inglobare il costo per imballaggio. Non vedo altra soluzione.