- Stefano Gardini

- Contabilita, Fatturazione, Guide

- 11 Giugno 2012

Contabilita per Principianti: acquisto bolli ed emissione fattura differita

Riprendiamo la nostra serie sulla contabilità per principianti affrontando un paio di registrazioni contabili piuttosto frequenti che ci consentiranno di capire meglio il funzionamento dei Conti e dei Sottoconti e di come questi ultimi influenzino il bilancio contabile. Come al solito per gli esempi facciamo ricorso ai moduli Fatturazione e Contabilità del nostro gestionale.

Registrazione contabile per l’acquisto di valori bollati

Supponiamo di dover acquistare dei valori bollati (francobolli) necessari per l’invio delle lettere ai clienti. Poiché vogliamo acquistare i valori bollati per contanti, provvediamo ad effettuare un prelievo di una cifra in contanti €100,00 dalla banca da mantenere in cassa per le piccole spese. Vediamo la registrazione corrispondente:

Prelievo bancario con versamento in cassa contanti

Procediamo ora all’acquisto dei valori bollati (francobolli) necessari, per un totale di €60,00 (100 francobolli da €0,60 cadauno); la registrazione è la seguente:

Registrazione contabile per acquisto francobolli

Infine provvediamo a pagare per contanti i francobolli acquistati:

Registazione contabile di pagamento dei francobolli acquistati

La registrazione dell’acquisto e del pagamento per contati poteva essere anche unica come vediamo sotto, il risultato non cambia.

Acquisto e pagamento dei bolli con una singola registrazione contabile

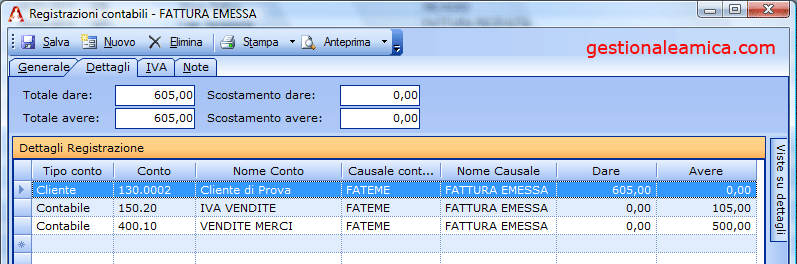

Registrazione contabile per una fattura con pagamento differito

Emettiamo una fattura che prevede pagamento non immediato ma differito, per esempio un Bonifico Bancario 30 giorni Fine Mese, quindi la relativa scadenza sarà al 28/02/2011. Nulla cambia rispetto ad un pagamento immediato, solo che non avremo fino ad avvenuto pagamento la registrazione dell’incasso

Registrazione contabile di una fattura con pagamento differito

Il nuovo bilancio aziendale

Analizziamo gli effetti delle nuove registrazioni sul nostro bilancio (conto ecnomico e stato patrimoniale):

Conto Economico

Stato Patrimoniale

Per chi ha seguito le altre puntate non ci dovrebbero essere dubbi su come le registrazioni hanno influito sul bilancio e su come lo hanno modificato. Vediamo i cambiamenti sul Conto Economico che riportano un nuovo Utile di Esercizio determinato dai nuovi Ricavi e dai Costi aggiunti a causa dei Bolli. Nello Stato Patrimoniale notiamo la variazione del patrimonio aziendale, che riporta adesso un credito verso clienti ed un diverso saldo bancario, oltre a delle disponibilità liquide in cassa contanti.

Nella prossima puntata andremo ad approfondire la gestione degli incassi dilazionati ed in particolare come si fanno le registrazioni per l’emissione delle RiBa da anticipare presso la banca.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Fattura elettronica: nuovi controlli su Partita IVA e Codice Fiscale dal 30 Luglio 2019

Stefano Gardini | 5 Agosto 2019 | FatturazioneCon provvedimento del 30 Luglio 2019 Agenzia Entrate ha aggiunto nuovi controlli per la convalida della fattura elettronica. Tra i nuovi controlli introdotti dall’Agenzia delle Entrate evidenziamo la seguente verifica: verificare la coerenza di partita IVA e codice fiscale (se entrambi presenti) sia per il cedente/prestatore che per il cessionario/committente. Questo controllo significa che, se…

Leggi tutto

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

4 commenti su “Contabilita per Principianti: acquisto bolli ed emissione fattura differita”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

janeth7 Marzo 2013 /

bravo potresti fare altri esempi di un bilancio…

Stefano Gardini12 Marzo 2013 /

Sì, il corso continuerà e ci saranno ulteriori esempi.

Alberto15 Aprile 2016 /

Mumble… mumble… mumble… la vendita di francobolli o di valori bollati è un fuori campo iva, a cui non segue l’emissione di fattura, ma ricevuta. Per contro chi acquista normalmente non segna un debito verso il “fornitore”, ma una uscita di cassa.

Inoltre, se è vero che si è soliti segnare subito il costo (valori bollato o spese postali), cioè l’uso del francobollo, è anche vero che salvo un invio immediato della lettera tale prassi è sbagliata perché il francobollo è un valore che rimane in tuo possesso sino a che non invii la lettera.

La procedura più corretta è cassa valori bollati a cassa, seguita da cassa valori bollati a spese postali, da rilevarsi quando di inviano le lettere oppure da fare con cadenza periodica. Se si butta subito la cassa a costo, a fine anno andrebbe rilevate la rimanenze di valori bollati.

Stefano Gardini15 Aprile 2016 /

Confermo che per prassi si usa fare proprio così: valori bollati a costo e rilevazione delle ‘rimanenze’ a fine anno, come valore patrimoniale che spesso viene ‘caricato’ direttamente come cassa contanti, magari con una specifica annotazione a bilancio, per maggior chiarezza. Tutto questo naturalmente per importi ‘trascurabili’ o comunque poco significativi, come di norma sono.