- Stefano Gardini

- Contabilita, Fatturazione, Guide

- 6 Giugno 2011

Annotazione Cumulativa Fatture: Cos’è e Come Funziona (Decreto Sviluppo 2011)

Il recente Decreto Sviluppo del 5 Maggio 2011 ha innalzato il limite per l’annotazione cumulativa delle fatture a €300,00. Vediamo in dettaglio di cosa si tratta e quali sono le applicazioni pratiche.

Cos’è la Annotazione Cumulativa Fatture

Per capire meglio come l’applicazione di questa normativa possa semplificare la nostra vita di contabili è necessario fare una premessa sugli adempimenti ‘normali’ relativi all’annotazione delle fatture.

In materia di IVA, tutte le registrazioni dei documenti emessi devono essere effettuate seguendo l’ordine della numerazione delle fatture, tenendo conto della data della loro emissione. Per le fatture di acquisto invece fa riferimento la data di ricevimento da parte del fornitore ed il numero di protocollo assegnato.

Il principio generale stabilisce quindi che l’annotazione sul registro IVA deve avvenire fattura per fattura. Fermo il principio generale, in ambito tributario, è previsto dall’articolo 6 del il Dpr 695 del 1996 che per le fatture di importo inferiore a €154,94 si possa registrare un documento di riepilogo; con il recente Decreto Sviluppo del 5 Maggio 2011 il limite è stato portato a €300,00.

Di conseguenza per le fatture relative ai beni e servizi acquistati o venduti di importo inferiore a €300,00 può essere annotato, in luogo delle singole fatture, un documento riepilogativo nel quale devono essere indicati gli estremi delle fatture riepilogate.

Come si fa l’Annotazione Cumulativa delle Fatture

L’annotazione cumulativa delle fatture spiegata nel paragrafo precedente può essere applicata sia alle fatture di vendita sia a quelle di acquisto. Invece di annotare le singole fatture può essere realizzato ed annotato un unico documento riepilogativo nel quale devono essere indicati:

- i numeri delle fatture cui si riferisce;

- l’ammontare complessivo imponibile delle operazioni con relative esenzioni ed esclusioni;

- l’ammontare dell’imposta distinto per aliquota applicata;

- il cliente/fornitore intestatario della fattura (opzionale ma consigliato per chiarezza)

Tuttavia, poiché la normativa prevede che le registrazioni sul libro giornale devono rilevare giorno per giorno le operazioni effettuate dall”impresa, è necessario che acquisti, vendite, incassi, pagamenti, crediti e debiti, vadano registrati singolarmente per assicurare la chiarezza della contabilità.

Per la registrazione cumulativa da effettuare nel libro giornale, quindi, è necessario indicare l’anagrafica di ciascun fornitore o di ciascun cliente. Il documento cumulativo deve essere emesso entro il 15 del mese successivo a quello solare cui si riferiscono le fatture da accorpare, con la particolare attenzione che quelle di vendita devono essere emesse in uno stesso mese solare.

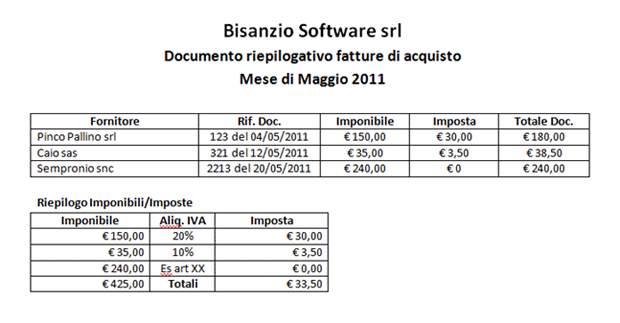

Esempio di Annotazione Cumulativa Fatture

Vediamo un esempio di come realizzare un documento riepilogativo delle fatture di acquisto per un mese solare.

Annotazione Cumulativa Fatture di Acquisto

Il Registro IVA Acquisti per Annotazione Cumulativa Fatture

Nel registro IVA Acquisti va registrato come una equivalente fattura di acquisto con le due aliquote IVA e il codice di esenzione.

| Imponibile | Causale IVA | Imposta | IVA Detr. | IVA non Detr. | Totale |

|---|---|---|---|---|---|

| €150,00 | IVA 20% | €30,00 | €30,00 | €0,00 | €180,00 |

| €35,00 | IVA 10% | €3,50 | €3,50 | €0,00 | €38,50 |

| €240,00 | Esente art. XX | €0,00 | €0,00 | €0,00 | €240,00 |

Se avete il gestionale Amica 10 nella parte castelletto IVA della registrazione contabile avrete:

Registrazione contabile per Annotazione Cumulativa Fatture

Registrazione contabile per Annotazione Cumulativa Fatture

Nel Libro Giornale il documento va annotato come indicato di seguito per mantenere una corretta trasparenza della contabilità.

| Conto | Dare | Avere |

|---|---|---|

| IVA Acquisti | €33,50 | |

| Conto Acquisti | €425,00 | |

| Pinco Pallino Srl | €180,00 | |

| Caio Sas | €38,50 | |

| Sempronio Snc | €240,00 |

Se usate il software gestionale Amica 10 nella parte registrazione contabile inserite:

Scrittura Contabile per Annotazione Cumulativa Fatture

Note importanti sulla Annotazione Cumulativa

Nel caso decideste di annotare con documento riepilogativo anche le fatture di Vendita, fate molta attenzione a preservare i dati e la trasparenza per il cosiddetto ‘spesometro’ .

La norma prevede che per l’anno 2010 siano da comunicare i nominativi con tutti gli importi relativi dei clienti con fatturato nell’anno solare superiore a €25.000,00 ma dall’anno 2011 in poi il limite scende ad € 3.000,00. Nel caso di documento riepilogativo delle fatture di vendita sarà vostra cura verificare poi a fine anno che non ci siano ricompresi soggetti che hanno superato il limite dello ‘spesometro’ e per i quali andrà preparata la relativa comunicazione.

A nostro avviso questo adempimento rende sconsigliabile l’utilizzo di questo strumento per le fatture di vendita.

Scarica il Modello di Documento Riepilogativo

Abbiamo pensato di mettervi a disposizione un documento per Microsoft Word da usare per l’annotazione cumulativa delle fatture di acquisto e vendita:

Scarica il Modello di Documento Riepilogativo per Microsoft Word.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Fattura elettronica: nuovi controlli su Partita IVA e Codice Fiscale dal 30 Luglio 2019

Stefano Gardini | 5 Agosto 2019 | FatturazioneCon provvedimento del 30 Luglio 2019 Agenzia Entrate ha aggiunto nuovi controlli per la convalida della fattura elettronica. Tra i nuovi controlli introdotti dall’Agenzia delle Entrate evidenziamo la seguente verifica: verificare la coerenza di partita IVA e codice fiscale (se entrambi presenti) sia per il cedente/prestatore che per il cessionario/committente. Questo controllo significa che, se…

Leggi tutto

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

7 commenti su “Annotazione Cumulativa Fatture: Cos’è e Come Funziona (Decreto Sviluppo 2011)”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Scadenze fiscali del 15 e 16 giugno 20119 Giugno 2011 /

[…] Facebook ← Annotazione Cumulativa Fatture: Cos’è e Come Funziona (Decreto Sviluppo 2011) […]

Scadenze fiscali del 15 e 16 luglio 201111 Luglio 2011 /

[…] […]

14 Settembre 2011 /

[…] […]

Scadenze fiscali del 15 e 16 Novembre 2011 | Contabilita Facile14 Novembre 2011 /

[…] […]

eugenio6 Agosto 2012 /

se questa è semplificazione !!!!!

sigh !

riccardo1 Marzo 2018 /

buonasera, è possibile, invece, emettere una nota di debito cumulativa ?

Stefano Gardini2 Marzo 2018 /

Purchè ben dettagliata in modo da non ingenerare dubbi sì.