- Stefano Gardini

- Contabilita, Guide

- 26 Settembre 2016

Ammortamento dei beni strumentali o cespiti

I Beni Strumentali, o cespiti, sono i beni acquistati dall’impresa per essere impiegati nel processo produttivo e/o necessari allo svolgimento dell’attività nell’arco di più esercizi. I Beni Strumentali quindi rappresentano delle immobilizzazioni a tutti gli effetti sotto il profilo della loro specifica destinazione economica e vanno iscritti nell’attivo dello Stato Patrimoniale.

Beni materiali e immateriali

I Beni Strumentali possono essere divisi in due grandi categorie, quelli Materiali e quelli Immateriali.

| BENI MATERIALI | BENI IMMATERIALI |

|---|---|

| Terreni e fabbricati | Costi di impianto e ampliamento |

| Impianti e macchinari | Costi di ricerca e sviluppo |

| Attrezzature | Costi di pubblicità |

| Macchine d'ufficio | Diritti di brevetto industriale |

| Mobili, sedie e arredamenti in genere | Diritti di utilizzazione delle opere dell'ingegno |

| Automezzi | Concessioni, licenze, marchi e diritti assimilabili |

| Imballaggi durevoli | Avviamento |

| Altro... | Altro... |

Ammortamento dei beni strumentali

Il costo di tali beni non è interamente deducibile nell’esercizio in cui si effettua l’acquisto, salvo che non si tratti di beni con valore d’acquisto inferiore a €516,46 quindi la deduzione va spalmata nel tempo secondo quanto previsto dalle Coefficienti di ammortamento per beni strumentali legate all’attività dell’impresa ed al tipo di bene.

La procedura utilizzata per ripartire il costo dei Beni Strumentali si chiama Ammortamento. Le imprese hanno l’obbligo della tenuta del Registro dei Cespiti dove vengono annotate tutte le operazioni relative al bene, come il costo di acquisto, i valori annuali di ammortamento, l’eventuale demolizione o cessione a terzi.

Regole generali

Vediamo ora un elenco delle regole generali per applicare correttamente la gestione dei cespiti ed il loro ammortamento nel rispetto della normativa.

- Le quote di ammortamento dei Beni strumentali sono deducibili a partire dall’esercizio di entrata in funzione del bene.

- La deduzione è ammessa nella misura massima calcolata in base ai coefficienti stabiliti dal Ministro dell’Economia e delle Finanze.

- I coefficienti sono ridotti alla metà per il primo esercizio, oppure si può optare per l’ammortamento “puntuale” col calcolo della proporzione dei giorni (o mesi) di uso nell’esercizio.

- In caso di eliminazione di beni non ancora completamente ammortizzati dal complesso produttivo, il costo residuo è ammesso in deduzione.

- Per i beni il cui costo unitario non è superiore a €516,46 euro è consentita la deduzione integrale delle spese di acquisizione nell’esercizio in cui sono state sostenute, senza procedere quindi a nessun ammortamento. Il bene deve essere ugualmente iscritto nel Registro dei Cespiti e concorre alla formazione del patrimonio aziendale.

Vediamo un esempio pratico da cui poi deriveremo gli esempi delle scritture contabili che andremo a fare di seguito. Supponiamo di acquisire un bene strumentale dal costo di €10.000,00 che abbia come aliquota di ammortamento il 12,5% (ammortamento in 8 anni) e di utilizzare l’ammortamento al 50% per il primo anno.

| QUOTA AMMORTAMENTO | FONDO AMMORTAMENTO | RESIDUO DA AMMORTIZZARE |

|---|---|---|

| €625,00 | €625,00 | €9.375,00 |

| €1.250,00 | €1.875,00 | €8.125,00 |

| €1.250,00 | €3.125,00 | €6.875,00 |

| €1.250,00 | €4.375,00 | €5.625,00 |

| €1.250,00 | €5.625,00 | €4.375,00 |

| €1.250,00 | €6.875,00 | €3.125,00 |

| €1.250,00 | €8.125,00 | €1.875,00 |

| €1.250,00 | €9.375,00 | €625,00 |

| €625,00 | €10.000,00 |

Nella prima colonna è indicata la quota che andremo ad ammortizzare partendo dal primo esercizio fino al nono, momento in cui si concluderà l’ammortamento di questo bene. Nella seconda colonna il valore del conto del fondo di ammortamento che si incrementa di anno in anno. Nella terza il residuo da ammortizzare, come sarà indicato nella scheda del bene nel Registro dei Cespiti; il valore diminuisce di anno in anno fino ad azzerarsi al completamento dell’ammortamento il nono anno.

Scritture contabili degli ammortamenti

Le scritture contabili relative agli ammortamenti vengono fatte alla fine di ogni esercizio, di norma il 31/12 di ogni anno, salvo esercizi particolari con periodicità non coincidente con l’anno solare.

Registrazione dell’acquisto

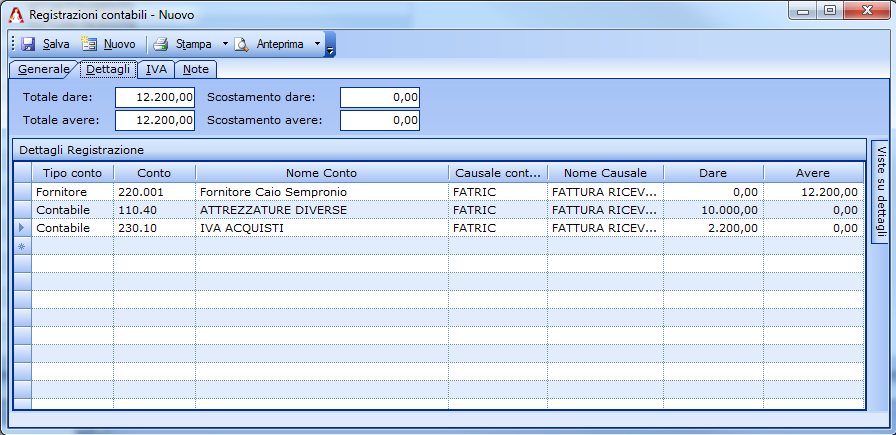

Nel momento in cui il bene viene acquistato dal Fornitore faremo la seguente registrazione di acquisto con la quale assegneremo il valore imponibile del bene al conto 110.40 [ATTREZZATURE DIVERSE]:

| CONTO | DARE | AVERE |

|---|---|---|

| 220.001 Fornitore Caio Sempronio | €12.200,00 | |

| 110.40 ATTREZZATURE DIVERSE | €10.000,00 | |

| 230.10 IVA ACQUISTI | €2.200,00 |

Ecco la registrazione nel Gestionale Amica:

Registrazione di acquisto del bene strumentale

Da notare subito che il conto di destinazione del valore imponibile del nostro acquisto, contrariamente al solito, è andato a movimentare un conto patrimoniale (110.40) e non un conto economico, come avviene se invece acquistiamo ad esempio beni di consumo oppure servizi. Questo ha una immediata conseguenza. In questo momento il nostro conto economico (quindi il risultato dell’anno) non è influenzato da questo acquisto, rimane del tutto invariato; verrà influenzato da questa operazione solo alla fine dell’anno quando andremo a fare l’ammortamento.

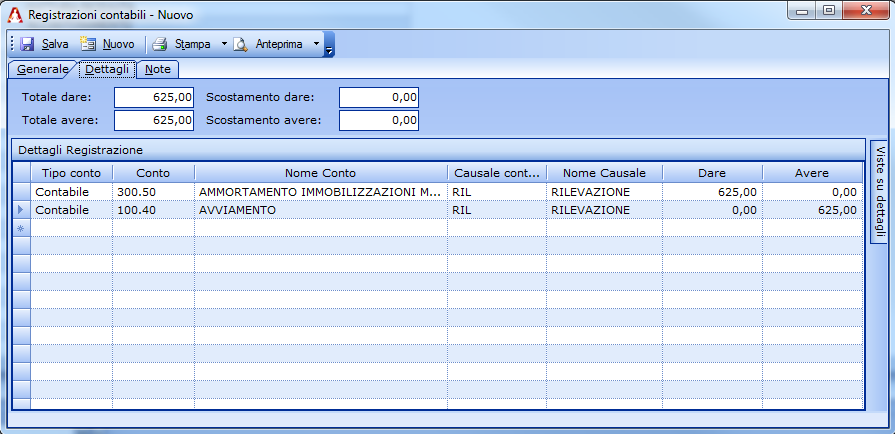

Ammortamenti a fine anno

Ora, sulla base del piano di ammortamento sopra indicato, andremo a fare la registrazione per il primo anno e poi una di quelle relative agli anni successivi (che saranno tutte uguali) ed infine quella relativa all’ultimo anno, in cui si completa l’ammortamento. La prima cosa da fare è creare il conto di ammortamento nel Conto Economico sotto la voce Costi. All’interno del Conto 300 creeremo il sottoconto 50 denominato AMMORTAMENTO IMMOBILIZZAZIONI MATERIALI

| CONTO | DARE | AVERE |

|---|---|---|

| 300.50 AMMORTAMENTO IMMOBILIZZAZIONI MATERIALI | €625,00 | |

| 110.40 ATTREZZAATURE DIVERSE | €625,00 |

Registrazione dell’ammortamento a fine anno

In questo modo avremo nei costi dell’anno l’importo di €625,00 (che diminuirà il nostro risultato netto) ed avremo ridotto dello stesso importo l’immobilizzazione costituita nello Stato Patrimoniale.

La registrazione per i sette anni successivi sarà quindi:

| CONTO | DARE | AVERE |

|---|---|---|

| 300.50 AMMORTAMENTO IMMOBILIZZAZIONI MATERIALI | €1.250,00 | |

| 110.40 ATTREZZATURE DIVERSE | €1.250,00 |

Ed infine quella per l’ultimo anno, con la chiusura dell’ammortamento:

| CONTO | DARE | AVERE |

|---|---|---|

| 300.40 AMMORTAMENTO IMMOBILIZZAZIONI MATERIALI | €625,00 | |

| 110.40 ATTREZZATURE DIVERSE | €625,00 |

Fatte tutte le registrazioni, il mastrino del conto 110.40 sarà azzerato. Una volta capito il meccanismo le registrazioni sono facili da fare, potrete in questo modo diventare completamente autonomi anche nella gestione dei Beni Strumentali.

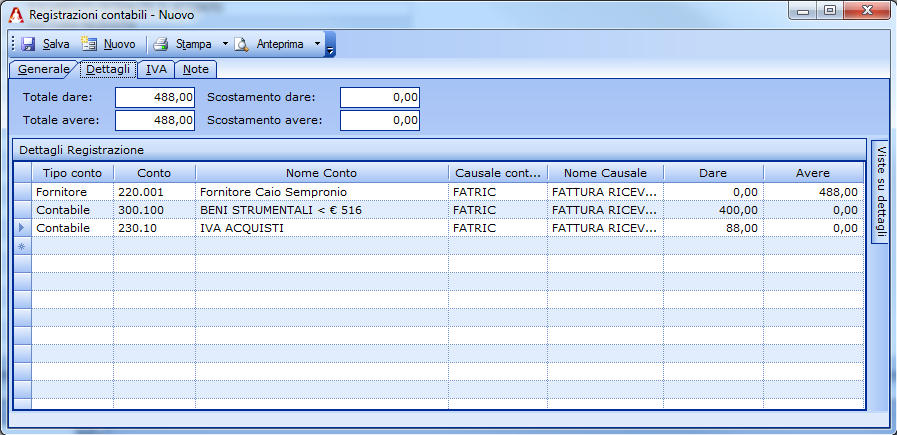

Ammortamento beni di valore inferiore a €516,46

Per i beni di valore inferiore a € 516,46 è prevista la possibilità di ammortizzarli immediatamente ed interamente nell’anno di acquisto e/o di entrata in funzione. In questo caso la registrazione di acquisto non andrà ad accantonare il valore tra le immobilizzazioni, ma imputerà direttamente a costo dell’esercizio, quindi nel Conto Economico, il valore del bene.

Supponiamo di aver comprato un tablet dal costo di €400,00. Per la sua registrazione procederemo così: per prima cosa creiamo sotto il conto 300 il sottoconto 100 denominato BENI STRUMENTALI < € 516. Faremo quindi la seguente registrazione:

| CONTO | DARE | AVERE |

|---|---|---|

| 220.001 Fornitore Caio Sempronio | €488,00 | |

| 300.100 BENI STRUMENTALI < €516 | €400,00 | |

| 230.10 IVA ACQUISTI | €88,00 |

Registrazione di un bene di valore inferire a €516,46

Come risulta chiaro dalla registrazione, il costo del bene ricadrà interamente sull’esercizio in corso.

NOTA BENE: l’ammortamento immediato per i beni di valore inferiore a €516,46 è una possibilità e non un obbligo. Quindi chi lo ritiene conveniente, se ne avvale, chi invece preferisce portare il bene in ammortamento ordinario lo può tranquillamente fare.

Svalutazioni

Questo è un tema spinoso che a volte risulta di difficile comprensione, per i suoi molteplici aspetti, a volte di non facile valutazione. La svalutazione di un bene in carico all’azienda DEVE (non è opzionale) essere fatta quando ricorrono delle condizioni particolari di cui elenco i principali indicatori:

- significativa diminuzione del valore di mercato non prevista;

- significative variazioni, tecnologiche, di mercato o normative, con effetto negativo;

- aumento dei tassi di interesse di mercato o di altri tassi di rendimento degli investimenti in grado di modificare significativamente il tasso di attualizzazione adottato nel calcolo del valore d’uso e riducano il valore equo;

- valore contabile delle attività superiore al valore equo stimato;

- evidente obsolescenza o deterioramento fisico di un’attività;

- significativi cambiamenti sulla società nel modo in cui un’attività viene utilizzata con effetti negativi come: attività inutilizzata, piani di dismissione, ridefinizione della vita utile, andamento economico futuro atteso in peggioramento.

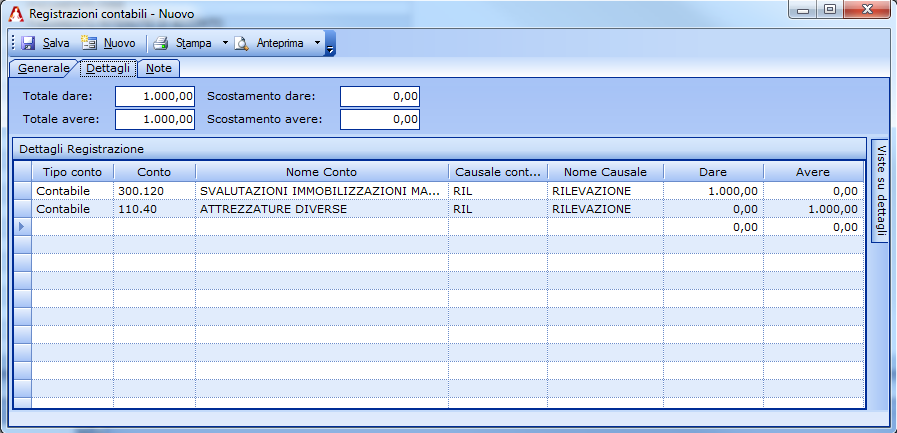

In questi casi va fatta la svalutazione del bene soggetto alla perdita di valore. La cosa può, in alcuni casi, risultare dolorosa in quanto rappresenta una perdita secca di valore della propria azienda, soprattutto se la svalutazione è di valore elevato. Vediamo come viene rilevata contabilmente, supponendo che il bene che abbiamo messo in carico sopra subisca ad un certo punto una svalutazione di €1.000,00.

Cominciamo creando all’interno del Conto 300 il sottoconto 120 denominato SVALUTAZIONI IMMOBILIZZAZIONI MATERIALI. Poi procediamo con la seguente registrazione:

| CONTO | DARE | AVERE |

|---|---|---|

| 300.120 SVALUTAZIONI IMMOBILIZZAZIONI MATERIALI | €1.000,00 | |

| 110.40 ATTREZZATURE DIVERSE | €1.000,00 |

Registrazione di una svalutazione di un bene strumentale

In questo modo avremo una perdita di €1.000,00 sull’esercizio in corso ed avremo però ridotto di €1.000,00 la quota del bene da ammortizzare. Da questo momento dobbiamo ricalcolare le quote residue di ammortamento sulla base del nuovo valore residuo del bene che è diminuito di €1.000,00.

Rivalutazioni

Salvo eventi assolutamente eccezionali, la normativa attuale non permette rivalutazioni oltre il valore massimo del bene. Di fatto questo fa sì che le rivalutazioni siano consentite solo come ripristino di valore dopo una svalutazione. Nel caso si verifichi la condizione va applicato quanto previsto per le svalutazioni ma a segni invertiti. Di norma, se la svalutazione è stata fatta a ragion veduta, cioè per un motivo non transitorio, ma strutturale, la necessità della rivalutazione di un bene svalutato diventa anch’essa un caso sporadico ed eccezionale.

Il registro dei beni ammortizzabili (o Registro dei Cespiti)

Nel Registro dei Beni Ammortizzabili devono essere annotate tutte le immobilizzazioni materiali e immateriali dell’impresa o del professionista. Si tratta di un registro per il quale non vi è obbligo di vidimazione. Hanno l’obbligo di compilare tale registro:

- le società di capitali;

- gli enti pubblici e privati diversi dalle società soggetti all’IRES;

- i trust che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- le società di persone;

- le persone fisiche che esercitano imprese commerciali;

- gli esercenti arti e professioni.

Dal 1997 la tenuta del registro può essere sostituita da una serie di altri adempimenti alternativi teoricamente tesi alla semplificazione, ma che di fatto non lo rendono facilmente sostituibile, soprattutto per avere un quadro sempre aggiornato e preciso della situazione dei beni e degli ammortamenti relativi. I dati (personalizzabili sempre in base alla tipologia di bene in questione) da inserire all’interno del registro riguardano:

- l’anno di acquisizione di un bene;

- il costo originario;

- eventuali casi di rivalutazione e/o svalutazione;

- il fondo di ammortamento raggiunto nel periodo precedente;

- il coefficiente di ammortamento effettivamente praticato nel periodo d’imposta;

- la quota annuale di ammortamento;

- le eliminazioni dal processo produttivo.

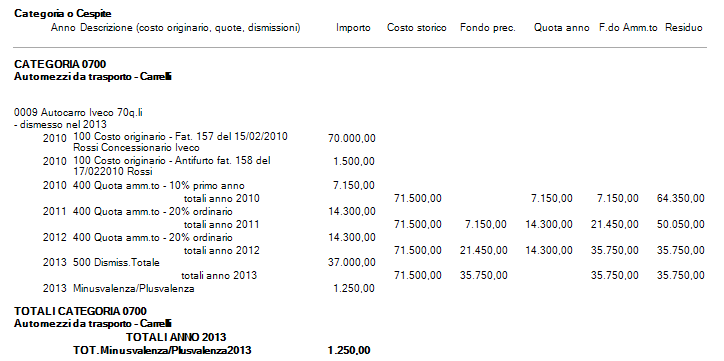

Ecco un esempio della scheda relativa ad un bene con le relative quote di ammortamento annuali e le altre informazioni:

Esempio di una scheda del Registro dei Cesiti

Qualsiasi azienda o professionista nella sua vita ha la necessità di confrontarsi con gli ammortamenti e con il Registro dei Beni Strumentali. È bene conoscere il tema in modo approfondito al fine di evitare errori nelle operazioni ed anche sfruttare appieno le potenzialità offerte.

Vi do appuntamento al prossimo articolo dove tratteremo il tema delle rimanenze di magazzino.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

81 commenti su “Ammortamento dei beni strumentali o cespiti”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Angelika27 Settembre 2016 /

Buonasera , Le chiedo se una struttura è stata venduta con tutti macchinari in ammortamento. Il venditore continua a detrarre dalla SRL gli ammortamento del venduto? Cosi è successo che una nota associazione che tiene la contabilità dalla nascita della srl che comprendeva tre unità operative, Vendute e, ha inglobato una struttura nuova medica. Sul bilancio della nuova hanno continuato a detrarre ammortamenti. Io non m’intendo sono medico, ma mi sembra strano. Loro dicono che va bene. Mi può rispondere se vendute da 10 anni devono continuare a detrarre?

angelika

Stefano Gardini30 Settembre 2016 /

Lo scenario non è chiaro da quanto mi scrivi, però da quanto capisco ci sono due società diverse che stanno portando in ammortamento gli stessi beni nello stesso momento. Se è così ovviamente è irregolare. Il venditore quando dismette i beni non li può più ammortizzare, essendo venduti: registrerà le plusvalenze o minusvalenze e basta.

Chiarimenti4 Dicembre 2017 /

Gentilissimo Stefano Gardini,

desidero ringraziarla per le straordinarie guide dal taglio semplice e pratico, che completano l’ottimo gestionale e spero che le raccogliate al più presto in un unico ebook in formato pdf per averle sempre a disposizione in caso di dubbi.

Volevo inoltre chiederle gentili ragguagli in merito alla registrazione contabile delle spese telefoniche e nello specifico alla registrazione della fattura (contratto di tipo affari), con spese deducibili solamente nella misura delll’80% e iva totalmente detraibile.

Si supponga ad esempio una fattura pari ad euro 100 + iva al 22%

In dare Spese telef deducibili 80

In dare Spese telef indeducibili 20

In dare Iva a credito su acquisto detraibile 22

In avere fornitore 122

————

Potrebbe gentilmente farmi un esempio di quali conti nel piano dei conti debbo movimentare per la registrazione della fattura?

La ringrazio anticipatamente, cordiali saluti

Stefano Gardini4 Dicembre 2017 /

Hai già fatto un esempio ‘perfetto’. I conti da movimentare sono esattamente quelli da te elencati. Devi avere un conto per le spese telefoniche deducibili (oppure un più generico conto delle utenza, eventualmente con i relativi sottoconti) e poi u conto (che può essere unico) dove raccoglile spese indeducibili. Poi il conto Iva conto erario e naturalmente il conto del fornitore.

Chiarimenti5 Dicembre 2017 /

Carissimo Stefano, sempre puntuale e gentile, grazie infinite per la veloce risposta.

Seguendo il tuo piano dei conti all’indirizzo : https://blog.gestionaleamica.com/piano-dei-conti/ – apro due sottoconti economici (Costi per Servizi – Servizi internet ): 305.20.01 ( in dare euro 80 Spese deducibili ) e 305.20.01 (in dare euro 20 per Spese indeducibili) ; per l’iva a credito (sempre seguendo il tuo piano dei conti )conto finanziario 230.10 (in dare euro 22 )e per debiti Vs. fornitori X cod. 220.01 (in avere per 122), sin qui nessun problema, tuttavia non mi è chiaro come avviene lo storno della spese indeducibili.

Mi spiego meglio con un esempio.

Se a fine esercizio i due conti finanziari si chiudono nel conto Costi per Servizi , e supponendo un utile netto pari ad euro 15.000,00 , il bilancio avrà comunque tenuto conto di entrambe le spese.

Per caso poi sarà il commercialista che in sede di dichiarazione dei redditi provvederà a ricaricare quelle 20 euro di spese indeducibili, e quindi rideterminare l’utile da assoggettare ad irpef in euro 15.000+20 tot. 15.020?

p.s. E’ ancora prevista l’uscita dell’ebook : Amica in Azione e Guida pratica alla contabilità, oppure il progetto è stato abbandonato?

Grazie ancora, Buona giornata!

Stefano Gardini6 Dicembre 2017 /

I costi indeducibili vanno portati a bilancio come tutti gli altri costi per il bilancio civilistico, andranno poi sottratti ai costi nel bilancio fiscale.

L’e-book uscirà il progetto è tutt’altro che abbandonato, solo un po’ in ritardo. A breve aggiorneremo la data di uscita prevista.

Chiarimenti7 Dicembre 2017 /

Grazie ancora, resto in attesa dell’uscita dell’ebook dal taglio pratico e di agevole lettura che vi contraddistingue che considero un’ottima guida per prendere familiarità col software.

Buon lavoro!

antonio13 Febbraio 2017 /

BUONASERA, UN COMMERCIANTE ACQUISTA UN IMMOBILE AD USO STRUMENTALE, SE NON LO AMMORTIZZA SI GENERA LO STESSO UNA PLUSVALENZA ALLA VENDITA DELLO STESSO FRA QUALCHE ANNO?

IN EFFETTI E’ STATO UN ERRORE ACQUISTARLO COSI’

Stefano Gardini23 Febbraio 2017 /

Dipende. Se lo acquisti a 100 e lo rivendi a 120 (anche se non lo hai ammortizzato) si genera una plusvalenza di 20. Se invece lo acquisti a 100 e lo rivendi a 80 generi una minusvalenza.

Mari25 Luglio 2017 /

buonasera, ma se io volessi comperare un appartamento e chiedere un mutuo l’ammortamento annuo incide anche quando l’impresa è in pari?

grazie

Stefano Gardini27 Luglio 2017 /

Sì certo, l’ammortamento va portato a costo nel bilancio.

DE Stefano Nicola Filomeno11 Settembre 2017 /

Buona sera mi chiedono di calcolare l’ IVA 10. con d.m. 29/12/1999 Calcolo Iva per beni Significativi come fare grazie e buona serata

Stefano Gardini13 Settembre 2017 /

Questo il decreto ministeriale DM_29_12_1999.

Dovrai indicare in fattura il rif al decreto per fatturare con iva al 10%.

francesca18 Settembre 2017 /

Buongiorno,

ho una totale confusione sulla questione di ammortamento.

faccio un banale esempio se una ditta artigiana acquista un furgone, alla fine dell’ammortamento è come se non lo pagasse? in poche parole deducendo la quota di ammortamento dal reddito complessivo che deve pagare recupera tutto l’importo dalle tasse.

Ragiono giusto o sbagliato?

La ringrazio del suo chiarimento.

Stefano Gardini19 Settembre 2017 /

No non è proprio così. Semplificando, detrai la quota di ammortamento dall’imponibile per cui il denaro reale che recuperi è l’importo della tassazione su quella cifra. Tanto per fare un esempio ‘banale’: se il furgone costa 30.000 euro e lo ammortizzi interamente e la tua aliquota media di tassazione è al 30% avrai recuperato 9.000 euro.

francesca19 Settembre 2017 /

La ringrazio della sollecitudine nel rispondere, e molto chiaro.

Stesso esempio, cosa si recupera nel caso del superammortamento del 140?

In attesa di vostro cortese esempio.

Stefano Gardini21 Settembre 2017 /

E’ sostanzialmente la stessa cosa. Valore been euro 30.000, valore superammortamento pari a euro 42.000. Ammortamento al 100% con aliquota media al 30% equivale ad un recupero fiscale di euro 12.600.

francesca21 Settembre 2017 /

Come sempre molto chiaro, ne aproffitto a chiederle su eventuali manutenzioni o riparazioni come funziona?

Se non chiedo troppo mi può elencare sempre con esempio.

Grazie e buona giornata.

Stefano Gardini22 Settembre 2017 /

Se si tratta di manutenzioni/riparazioni ordinarie tese a mantenere il bene in efficienza operativa sono immediatamente imputabili a costo diretto della gestione.

Marco Lazzeri18 Settembre 2017 /

Buongiorno, ho un impianto fotovoltaico con contributi GSE per 20 anni ed è però stato ammortizzato al 9% perchè il fisco lo ammetteva. Adesso vendiamo il bene , al netto degli ammortamenti effettuati nei 5 anni, con una plusvalenza di 100.000 euro (ca. 30% in più) . Quale può essere adesso il trattamento fiscale per venditore e acquirente? L’acquirente vorrebbe ammortizzare ovviamente tutto il bene con la plusvalenza, lo può fare visto che obiettivamente la vita utile del bene è sicuramente superiore ad 11 anni? Il maggior valore rispetto al prezzo di libro si può giustificare con una nuova perizia che dimostri che il bene vale in effetti di più perchè nel frattempo produce meglio del previsto?

Il venditore non ha problemi a pagare le imposte sulla plusvalenza. Potrebbe anche non dilazionarla se necessario, l’importante è che l’acquirente possa detrarre tutto l’importo anche in un periodo residuo maggiore dei 6 anni che restano.

Grazie

Stefano Gardini19 Settembre 2017 /

Sì il bene anche se ‘usato’ può essere ammortizzato dal nuovo compratore, visto che la vita operativa prevista è sufficiente ai tempi di ammortamento. Per il valore la perizia è superflua a mio avviso. Certo è una ulteriore garanzia.

Gianni14 Dicembre 2017 /

Salve e complimenti per la disponibilità e professionalità che dimostra. Ho grossa confusione riguardo la seguente situazione:

Il giorno 20 dicembre 2017 acquisto una macchina (posso detrarre il 100% della spesa in quanto la macchina è un bene indispensabile per il mio lavoro di autista) che per comodità di calcolo diciamo costa 100.000€.

Usufruendo del super ammortamento al 140%, detrarrò 140.000€ in 4 anni.

Il giorno 9 gennaio 2018, decido che la macchina non è adatta alla mia clientela, e la rivendo a 100.000€, esattamente lo stesso prezzo di acquisto.

Quindi: nell’esercizio 2017 ho comprato macchina a 100.000 e nell’esercizio 2018 ho venduto a 100.000 generando plusvalenza/minusvalenza zero. Cosa accade però in termini di ammortamento? Ovvero: per il 2017 ho ammortamento pari a 140.000 / 4 (semplificando e supponendo che deduco 1/4 del valore della macchina ogni anno).

Quello che cerco di scrivere (con molte difficoltà e me ne scuso) è che, da quello che capisco, basterebbe comprare il bene alla fine dell’anno e rivenderlo a inizio anno per creare un vantaggio fiscale immediato in quanto nella dichiarazione 2017 avrò un ammortamento di 35.000€ (140.000€ : 4) da detrarre dall’imponibile per uno strumento che ho avuto in mio possesso per pochi giorni e già non ho più. L’anno successivo contabilizzerò la vendita della macchina per 100.000€ senza alcuna plusvalenza/minusvalenza. Dove sbaglio nel mio ragionamento?

Se, all’interno di un esercizio, ai fini dell’ammortamento, si calcolasse la quota/parte relativa all’effettivo numero di giorni in cui si è usufruito di quel bene, tutti i calcoli tornerebbero, ma il mio commercialista mi dice che, per la mia contabilità, si ragiona in termini di esercizi/anni, quindi o compro una cosa a febbraio o la compro a ottobre dello stesso anno, è esattamente la stessa cosa. A me pare strano.

Grazie per la sua risposta.

Stefano Gardini14 Dicembre 2017 /

Bello il quesito: direi che al momento attuale quanto hai sopra descritto è possibile con i necessari aggiustamenti (ammortamento ridotto al 50% per il primo anno ad esempio). Aggiungi che poi come da istruzioni Agenzia delle Entrate puoi anche portare in ammortamento la quota parte per il 2018 (nel tuo esempio) per i nove giorni di mantenimento del bene. Nella normativa non è previsto alcun meccanismo di restituzione per il caso che ha elencato. Qui sotto trovi anche un link utile dove confermano questa ‘visione’.

https://www.fiscoetasse.com/rassegna-stampa/23220-super-ammortamento-2017-cosa-fare-se-si-cede-il-bene-agevolato.html

Gianni14 Dicembre 2017 /

Grazie per la risposta. Certo che se le cose stanno così, è una buona opportunità…

Grazie ancora-

Stefano Gardini14 Dicembre 2017 /

Pare proprio stiano così, diciamo un ‘buco’ legislativo come ce ne sono altri.

Stefano Gardini14 Dicembre 2017 /

Forse però ti sfugge, ed io non l’ho chiarito, che una plusvalenza nel 2018 la fai, perchè il bene dopo ammortamento ce l’hai in carico a 80.000 euro (nella tua ipotesi semplificata). Quindi il vantaggio fiscale reale ce l’hai solo per la quota parte dell parte super, cioè del 40% extra.

Gianni15 Dicembre 2017 /

Grazie Stefano, si quello era in realtà il punto iniziale da cui era nata la mia riflessione, poi l’ho perso per strada nel discorso… 🙂 Buona giornata-

mary24 Gennaio 2018 /

Buonasera, ho registrato un cespite inf a 516€ nel 2017, ma il valore del telefono è d’importo superiore , per rimediare il telefono cellulare l’ho inserito nella categoria dei cespiti esatta della telefonia. Volevo sapere il telefono che avevo registrato nei cespiti inf a 516€ lo posso annullare ? tengo la registrazione nel registro con la dicitura annullata?Grazie x la collaborazione

Stefano Gardini26 Gennaio 2018 /

Sì,l’importante è non ‘sbianchettare’, ma che si veda distintamente la correzione fatta.

Renato29 Gennaio 2018 /

Buonasera , le chiedo un bene strumentale come un carrello elevatore in quanti anni puo’ essere detratto fiscalmente .

numero anni minimo e massimo . In una SRL . Grazie

Stefano Gardini30 Gennaio 2018 /

Il problema non è il tipo di società (srl) ma il settore in cui opera. In generale, per la maggior parte dei settori, i carrelli elevatori sono ammortizzabili in 5 anni.

giorgio31 Gennaio 2018 /

in caso di acquisto di una pressa per una srl qual è la deducibilità fiscale del bene…se vuole fare un leasing in 72 mesi è vero che non potrà dedurre i canoni oltre i 60 mesi?

Stefano Gardini31 Gennaio 2018 /

Se il bene è strumentale all’attività svolta, è interamente deducibile direi. Non mi risulta, i canoni di leasing dovrebbero essere deducibili anche oltre i 60 mesi. Non puoi dedurli interamente solo se la durata del leasing è inferiore al minimo periodo di ammortamento; in questo caso va posticipato la detraibilità pro quota. Ma non mi pare il tuo caso. Per conoscere il tempo di ammortamento del bene devi riferirti alle tabelle ministeriali in base al tuo tipo di attività.

Ilaria3 Febbraio 2018 /

Buongiorno, nel dicembre 2017 l azienda ha acquistato un impianto per 60.000 ammortizzabile per il 20%. Il primo anno quindi la quota rilevata è stata di 12000. Ora nel 2018 cosa devo rilevare e quando? Per acconti su investimenti 2018 cosa devo registrate? Grazie della pazienza. Ilaria

Stefano Gardini3 Febbraio 2018 /

Avendo comprato il bene ‘in corso di anno’ non puoi ammortizzarlo al 20% ma solo al 10% (metà della quota di ammortamento il primo anno) quindi 6.000 euro. A fine 2018 dovrai rilevare la quota di ammortamento, questa volta sì al 20% poichè il bene è stato operativo per l’intero anno fiscale.

Logan6 Febbraio 2018 /

Buongiorno, se ho delle migliore di terzi (beni immateriali) svolte durante l’anno 17 con affitto che si chiuderà nel marzo 2018 dovrò ammortizzare il valore del bene immateriale 50% nel 17 e 50% nel 18 o ripartendo per i mesi effettivi (9/12 nel 2017 e 3/12 nel 2018)?

Stefano Gardini6 Febbraio 2018 /

In questo caso su un tempo così breve userei una ripartizione puntuale, soprattutto se la cifra è significativa.

annalisa14 Febbraio 2018 /

Buonasera una domanda, i cellulari sono beni ammortizzabili entro i 5 anni?

dove posso andare a vedere per quante annualità si ammortizzano tutti i beni?

grazie mille

Stefano Gardini15 Febbraio 2018 /

Sì vanno ammortizzati in 5 anni. Qui trovi il decreto della Gazzetta Ufficiale

http://www.gazzettaufficiale.it/eli/id/1989/02/02/088A0017/sg

Ilaria18 Febbraio 2018 /

Come ci si comporta sugli acconti immobilizzazioni materiali con fruizione del bene nel 2018? Quando si mette in ammortamento? Grazie

Stefano Gardini19 Febbraio 2018 /

Lo si mette in ammortamento solo nel 2018. Prima non genera ‘benefici’ all’attività.

Renato27 Febbraio 2018 /

BUONASERA , LE CHIEDO UN MACCHINARIO INDUSTRIALE ACQUISTATO USATO , ESEMPIO CHE SI DETRAE AL 15,5 % ANNUO, IL PRIMO ANNO VALE COME IL NUOVO , CIOE’ AL 50 % , ( DEL 15,5 ) OPPURE AL 100% .( DEL 15,5 ) . GRAZIE

Stefano Gardini2 Marzo 2018 /

Il primo anno al 50%. Non dipende dal nuovo o meno, ma dal tempo d’uso che forfettariamente viene stabilito in metà del periodo d’imposta.

Laura5 Aprile 2018 /

buonasera,

una domanda tecnica, se ho acquistato nel 2017 un bene da ammortizzare, ma la fattura l’ho ricevuta nel 2018 datata 2017 ovviamente, la posso ammortizzare solo dal mese in cui registro il documento?

Grazie in anticipo

Stefano Gardini5 Aprile 2018 /

Direi che puoi registrare nel 2017 ‘fatture da ricevere’, mettere il bene in ammortamento, purchè tu abbia la prova di consegna (DDT ad esempio) e poi registrare la fattura nel 2018 stornando il conto della fattura da ricevere.

Michela26 Maggio 2018 /

Buona sera vorrei un’informazione su acquisto e ammortamento per un camion centinato acquistato da un’associazione Onlus iscritta nel registro regionale del Veneto , quindi non abbiamo più.iva maso!codice fiscale e iva noi la perdiamo acquisto di 13.000 + iva come proseguo con registrazione d’acquisto e ammortamenti ??

Grazie Michela

Stefano Gardini27 Maggio 2018 /

Va considerato l’intero importo comprensivo di iva a costo e portato in ammortamento.

Daniele7315 Settembre 2018 /

Buongiorno,

una volta che un macchinario industriale è stato completamente ammortizzato, il prestatore di servizio svolto utilizzando tale macchinario può rivalere i costi di ammortamento sul costo finale del servizio?

Grazie

Daniele

Stefano Gardini15 Settembre 2018 /

Non capisco bene la domanda, magari chiariscila meglio, cercherò di risponderti.

Grazia Carlevaro Salamon20 Settembre 2018 /

Per favore vorrei una informazione:l’arredo del negozio è composto da mobili di proprietà di famiglia.(scrivania,3 sedie,una scaffalatura)

Stabilito, ad esempio, il valore in euro 4000, come lo inserisco nel Bilancio, e negli Studi di Settore man mano negli anni a venire?

Grazie mille

Stefano Gardini20 Settembre 2018 /

Vanno inseriti come conferimento soci e valorizzati nel caso a 4.000 euro.

ELISA3 Ottobre 2018 /

Buongiorno,

srl deve buttare (nel vero senso della parola) 3 notebook non funzionanti acquistati già usati a euro 220,00 cadauno.

Qual’è la procedura corretta da farsi per poterli eliminare sia fisicamente che contabilmente?

Stefano Gardini3 Ottobre 2018 /

Si fa comunicazione dello smaltimento, si emette DDT per la distruzione, si distruggono, si scaricano dai cespiti.

Roberto4 Ottobre 2018 /

Salve, una società ha preso in fitto una seconda struttura nel settembre 2017, e si è trasferita poi materialmente nella nuova sede operativa a febbraio 2018, dopo aver sostenuto nell’anno precedente (tra ottobre e dicembre) – circa 30.000 EURO – diverse spese per ammodernare /rinnovare/ arredare il nuovo punto vendita. Materialmente l’investimento dei 30.000 euro quindi ha cominciato a produrre i suoi effetti solo nell’esercizio 2018; ci si chiede pertanto se è corretto considerare gli ammortamenti a partire dal 2018 ( ma non dimezzato nel primo anno in questo caso) ed inoltre qualora sia corretto considerare il 2018 come anno dal quale far decorrere gli ammortamenti quale % di superammortamento (per i beni che ricadono in tale situazione) dobbiamo considerare, va bene la maggiorazione del 40% (investimenti sostenuti nel 2017, ma entrati in funzione nel 2018) o dobbiamo far riferimento al 30%. Infine il canone di locazione sostenuto tra settembre – dicembre 2017 e deducibile integralmente nell’esercizio 2017. Grazie sempre!

Stefano Gardini5 Ottobre 2018 /

Sì direi che l’ammortamento può partire nel 2018. Facendolo ‘puntuale’ può essere portato in quota intera già per il primo anno. Il canone di locazione può essere portato in detrazione da subito. Direi che il super ammortamento può essere al 140%.

laura8 Ottobre 2018 /

buon gg se un immobile e’ stato intestato all’attivita con versamenti periodici dell’ammortamento ormai completamente versati con la chiusura della partita iva della societa’ l’immobile andra’ intestato ad un rivato e quindi ai fini iva che succede? va’ versata in che termini? grazie

Stefano Gardini8 Ottobre 2018 /

La società (partita iva) dovrà vendere l’immobile, e pagare le relative tassazioni di merito alla vendita. La vendita non è soggetta a iva ma solo a imposta di registro. Essendo completamente ammortizzato la cosa più onerosa sarà la plusvalenza che diventa utile.

Rita21 Ottobre 2018 /

Buonasera. Se una ditta cessa verso la fine dell anno le compete l ammortamento per i mesi di attività prima di emettere l Autofattura ? Grazie.

Stefano Gardini22 Ottobre 2018 /

Sì ammortamento pro-quota.

Gino7322 Novembre 2018 /

Buonasera, le chiedo cortesemente un informazione:

Se una società ha acquistato servizi e/o beni imputabili sul conto costi d’impianto e ampliamento nell’anno 2013 ma non ha mai utilizzato e ammortizzato questi beni e servizi nè fiscalmente nè civilisticamente e nell’anno 2018 vengono effettivamente utilizzati questi costi d’impianto e ampliamento come ci si deve comportare con gli ammortamenti?

La società nel 2018 ha triplicato il fatturato utilizzando appunto tutta l’operatività aziendale .

Per l’ammortamento dei costi d’impianto e ampliamento nel 2018 come ci si deve comportare ? Puó l’impresa sostenere che è il primo anno di utilizzo effettivo dei costi d’impianto e cominciare l’ammortamento dall’anno 2018 e quindi ammortizzare per la quota spettante cioè 20% e finire nel 2022 ? O deve registrare 5 anni di quote ammortamento indeducibili (2013-2017) e un anno quota deducibile (2018) ?

Nei bilanci precedenti in nota integrativa è specificato che l’impresa non ha utilizzato i costi d’impianto per la produttività dell’anno.

Grazie in anticipo

Stefano Gardini22 Novembre 2018 /

Direi che l’ammortamento può e deve cominciare con la ‘messa in uso’ dei beni, e se è appena avvenuta (2018) può essere fatto a partire dal 2018.

Henry15 Marzo 2019 /

Buona sera,

Prima cosa, mi scusi se faccio errori di Italiano; sono irlandese. Auguri da Dublino!

La domanda è questa: noi abbiamo una piccola villa in Italia che affittiamo ogni tanto tramite un’agenzia tipo Airbnb.

In 2018 abbiamo dovuto fare degli ammeglioramenti alla piscina (nuovi pompe, filtri, recinzioni di sicurezza, doccia esterna, allarme, ecc.) per un costo totale di per esempio 20,000 euro, perché sono stati introdotti nuovi regolamenti dal commune.

Abbiamo una Srl tramite la quale facciamo gli affiti, che nel 2018 ha avuto redditi di per esempio 10,000 euro di affitti.

Vorrei sapere se possiamo/dobbiamo ammortizzare i costi dei lavori sulla piscina, e su quanti anni l’ammortizazzione dovrebbe durare.

Grazie – Spero che la domande sia comprensibile!

Stefano Gardini24 Marzo 2019 /

Se l’appartamento è intestato alla srl sì e il coefficiente sarà al 3% annuo.

Nicola30 Marzo 2019 /

M’è capitato di leggere Articolo in Internet (relativo ad ammortamento beni strumentali).

Dubbio

Chiavetta (Token) usb (per firma digitale): potrebbe essere bene strumentale?

Esempio

Professionista acquista presso Camera di commercio Chiavetta per firma digitale (paga euro 70 per tre anni): forse è preferibile considerarla come spese per servizio (usufruibile per tre anni)? E’ anche vero che acquistiamo comunque un bene (Chiavetta usb) ……

Stefano Gardini6 Aprile 2019 /

Ovviamente il dubbio è giusto, ma penso si possa considerare un servizio, il fatto che abbia una scadenza ‘breve’ a mio avviso consente di affermare che il bene è ininfluente nel caso specifico, solo un mezzo per dare il servizio e non il vero oggetto del costo.

Nicola5 Settembre 2019 /

Acquisto Token usb per firma digitale: può essere attuato processo d’ammortamento (da parte d’un professionista che acquista Token in questione alla Camera di commercio)? Oppure essendo strettamente personale è preferibile non inserirlo fra i beni strumentali? La spesa sostenuta (essendo il Token usato per l’attività) è comunque considerata spesa per l’attività e il Token acquistato è un bene ……

Se possibile, resto in attesa.

Nicola Landini

In caso di società il Token viene acquistato non dalla società ma dalla persona fisica che attua la firma digitale …..: in caso d’impresa individuale o professionista ……..

Stefano Gardini6 Settembre 2019 /

Può essere portato in ammortamento tranquillamente.

ANNA6318 Novembre 2019 /

Buonasera,

nella ns.azienda acquistiamo stampi in alluminio per lo stampaggio,prima si fa lo stampo campione poi la serie.

l’acquisto dello stampo campione va messo completamente a costo, se lo stampo campione poi diventerà serie (generando ricavi) , andrà ad incrementare il bene.

succede pero’ che nel registro dei beni ammortizzabili prima è scritto lo stampo ad incremento della serie poi la serie( è una questione di date) è corretto?

Stefano Gardini20 Novembre 2019 /

Direi di sì

angelo5 Gennaio 2020 /

Buongiorno e perdoni il disturbo vorrei chiederle se ho diritto ad riconoscimento per aver adoperato la mia attrezzatura specifica

(da impiantista termoidraulico) presso una azienda per cui opero a contratto a somministrazione a tempo determinato, senza contare che adirittura (e lo dice il contratto stesso) che neanche le scarpe antinfortunistica mi sono state date per cui sto adoperando da mesi le mie , la ringrazio per l’attenzione e porgo cordiali saluti Angelo

Stefano Gardini6 Gennaio 2020 /

Attiene agli accordi contrattuali, se è previsto un indennizzo sì, altrimenti no. Ovviamente se non è previsto dal contratto non è tenuto ad utilizzare attrezzature sue e l’azienda le deve fornire il necessario. Questo in linea generale. Nello specifico, trattandosi di un rapporto di lavoro dipendente, non è tenuto ad utilizzare attrezzature proprie, le devono essere fornite dall’azienda; questo però non comporta, in caso le le usi, un indennizzo.

matteo3 Febbraio 2021 /

salve, un quesito una snc che gestidce un punto vendita e decide di chiuderlo a febbraio a fine anno può portare in ammortamento i cespiti di tale punto vendita solo per i 2 mesi in cui è stata aperta o può calcolare l’ammortamento normalmente e per quanto riguarda l’iva che si è scaricara al momento dell’acquisto di quei cespiti?

Stefano Gardini3 Febbraio 2021 /

Se la chiusura del punto vendita comporta la cessazione di tutte le attività aziendali, l’ammortamento è solo per il periodo di uso dei beni, quindi i due mesi. Se invece nonostante la chiusura l’attività prosegue allora possono essere ammortizzati le quote per l’intero anno.

Alessandra20 Aprile 2021 /

Buongiorno,

Una SAS ha venduto in blocco arredi e allestimenti di un’attività ad una cifra X dietro emissione di fatture.

A 10 mesi dalla vendita l’acquirente chiede il registro beni ammortizzabili della SAS dettagliato e valorizzato per cespite.

E’ corretto? L’ammortamento deve continuare da dove è arrivato il venditore oppure l’acquirente riparte con un ammortamento di acquisto “usato”?

Grazie,

Stefano Gardini4 Giugno 2021 /

Non vedo motivo perla richiesta, l’acquirente ricomincerà il suo ammortamento di bene usato come ben dice lei.

luana17 Maggio 2021 /

L’IMPRESA INDUSTRIALE ROSSI SRL, PRESENTA LE SEGUENTI IMMOBILIZZAZIONI :

– COSTI DI PUBBLICITA’ PARI AD EURO 75.000 DA AMMORTIZZARE A QUOTE COSTANTI IN 5 ANNI;

– FABBRICATO STRUMENTALE DEL COSTO DI 840.000 EURO , AMMORTIZZATO AL 4% , VALORE ATTRIBUITO ALL’EDIFICIO E’ DI 630.000EURO;

– IMPIANTI EMACCHINARI DEL COSTO STORICO DI 1.280.000 , AMMORTIZZATI AL 15%.

PRESENTATE I CALCOLI E LE SCRITTURE IN PARTITA DOPPIA RELATIVI ALL’AMMORTAMENTO.

Stefano Gardini4 Giugno 2021 /

La domanda pare un esercizio scolastico, non attiene a questo blog la risposta.

Laura 75P9 Giugno 2022 /

Salve

ho il seguente dubbio in merito ad una corretta registrazione di un cespite.

E’ possibile far rientrare tra i costi accessori per acquisto di un fabbricato industriale di una società spa le spese fatturate dal notaio relativamente alle imposte e tasse ipotecarie e di registro e le imposte di bollo e tasse di archivio sostenute dal notaio? Sostanzialmente chiedo se sia corretto contabilmente considerare anche queste voci ,che sono puramente tasse naturalmente oltre all’onorario del professionista, ad incremento del valore del fabbricato e che confluiranno nei futuri ammortamenti una volta definito l’acquisto del fabbricato .

Grazie

Stefano Gardini21 Giugno 2022 /

No secondo me no. Le imposte e le tasse vanno regolate come tali, mentre il compenso del notaio come normale ‘consulenza’ di un professionista.

Valentina29 Gennaio 2025 /

Buongiorno

Una Srl ha acquistato un capannone industriale da utilizzare per un attività commerciale di produzione. Hanno dovuto ristrutturarlo in tutto e per tutto per renderlo funzionale. Tutte le spese di acquisto materiali, idraulico, elettricista e acquisto di attrezzature le ho messe ad incrementare il valore dell immobile è corretto? Mi chiedo ora che sono giunti al termine e pronti all’apertura devo scorporare tutte le voci per iniziare l ammortamento? Grazie

Stefano Gardini29 Gennaio 2025 /

In linea di principio se le spese di ristrutturazione ne hanno incrementato il valore commerciale sul mercato è corretto. Di conseguenza va portato in ammortamento il nuovo valore dell’immobile (costo di acquisto + spese di ristrutturazione)