- Stefano Gardini

- Contabilita, Guide

- 3 Novembre 2014

Fatture e Pagamenti Fornitori – Guida Pratica alla Contabilita

In questo articolo andremo ad analizzare le scritture relative alle operazioni del cosiddetto Ciclo Passivo, ovvero gli adempimenti fornitori; vedremo come registrare le fatture ricevute e come gestire i pagamenti in acconto ed a saldo.

Registrazione di una fattura di acquisto

Quando acquistiamo merce o servizi da un Fornitore, riceviamo la relativa fattura che certifica fiscalmente l’operazione e ne rappresenta il corrispettivo. Nella tenuta di una contabilità la fattura va registrata e protocollata in modo analogo a quanto avviene per le fatture emesse.

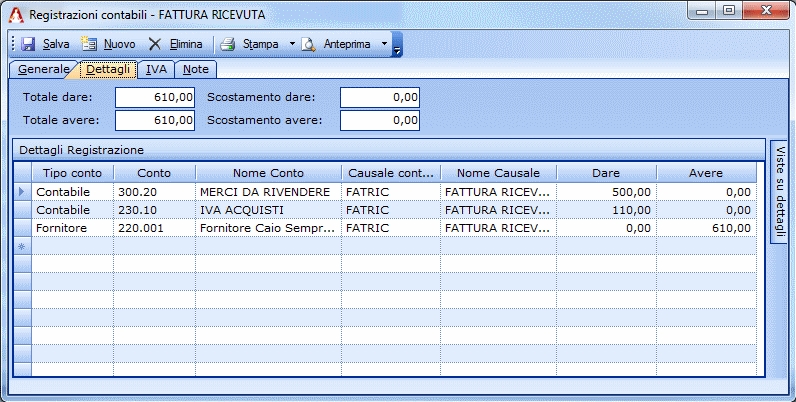

Partiamo vedendo come va effettuata la registrazione di una fattura di acquisto in cui abbiamo ricevuto solo merce dal Fornitore: utilizzeremo quindi un unico conto ricavi. Supponiamo di ricevere una fattura per acquisto merce con imponibile €500,00 ed IVA 22%. Vediamo come compilare la relativa Registrazione Contabile:

| Conto | Dare | Avere |

|---|---|---|

| 300.20 MERCI DA RIVENDERE | €500,00 | |

| 230.10 IVA ACQUISTI | €110,00 | |

| 220.001 Fornitore Caio Sempronio | €610,00 |

L’imponibile viene imputato al conto acquisti MERCI DA RIVENDERE; l’imposta al conto IVA ACQUISTI ed infine il totale fattura lo assegnamo a credito del fornitore in quanto rappresenta ciò che siamo tenuti a pagargli per saldare il debito. Come sempre prima della descrizione dei conti viene riportato il numero del conto nel piano dei conti di riferimento, allegato al primo articolo della serie e che utilizzeremo per tutto il corso. Vediamo ora la stessa registrazione direttamente in Amica 10:

Registrazione di una fattura di acquisto di sole merci

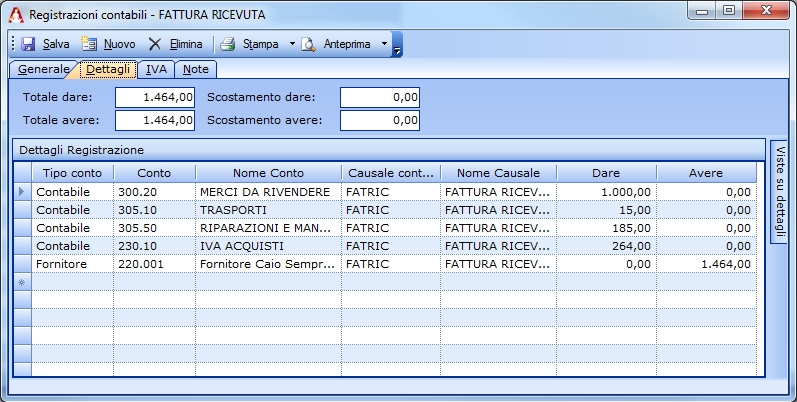

Procediamo con una fattura relativa ad un acquisto più articolato, che contiene acquisti di merce da rivendere, prestazioni di servizi e spese di trasporto. La registrazione differisce di poco, rimanendo semplice e comprensibile, ma svolge un compito sostanziale, quello di ripartire i costi sui conti che realmente rappresentano le spese effettuate.

| Conto | Dare | Avere |

|---|---|---|

| 300.20 MERCI DA RIVENDERE | €1.000,00 | |

| 305.10 TRASPORTI | €15,00 | |

| 305.50 RIPARAZIONI E MANUTENZIONE | €185,00 | |

| 230.10 IVA ACQUISTI | €264,00 | |

| 220.001 Fornitore Caio Sempronio | €1464,00 |

Ed ecco la registrazione in Amica 10.

Registrazione di una fattura di acquisto che include servizi e spese

In situazioni reali le registrazioni possono anche diventare più complesse, con molte righe per ogni fattura di acquisto. Come per le fatture emesse nell’articolo precedente anche in questo caso faccio un esempio per essere più chiaro.

Supponiamo di avere una officina di riparazione auto che dal suo fornitore multi-marca acquista molti pezzi di ricambio. La fattura è spesso unica e include molti ricambi di marche diverse. Vogliamo registrarli in contabilità separatamente al fine poter fare precise analisi di bilancio a fine anno. A questo punto il piano dei conti sarà più dettagliato, come qualcosa del genere:

| Conto |

|---|

| 300.50 Acquisto ricambi FIAT |

| 300.60 Acquisto ricambi FORD |

| 300.70 Acquisto ricambi RENAULT |

| 300.80 Acquisto ricambi AUDI |

Quella che vediamo è una struttura perfettamente plausibile e regolare: permette con facilità di ricavare dal bilancio i costi sostenuti per gli acquisti dei pezzi di ricambio delle varie marche. Recuperando i dati di vendita dalla sezione RICAVI sarà possibile rilevare con semplicità il margine lordo tra gli acquisti e le vendite per ogni marca ed i rapporti fra di loro, capendo rapidamente dove si guadagna di più e dove di meno. Lascio a ognuno voi analizzare la vostra azienda e scegliere la suddivisione corretta sulla base delle informazioni che volete ricavare e del dettaglio che volete ottenere. E’ molto importante da un lato avere un dettaglio sufficiente a tenere l’azienda sotto controllo, dall’altro stare attenti a non eccedere in una eccessiva frammentazione che non darebbe utili informazioni costringendo l’operatore contabile ad un lavoro lungo e costoso in termini di risorse.

Registrazione del pagamento a fornitore

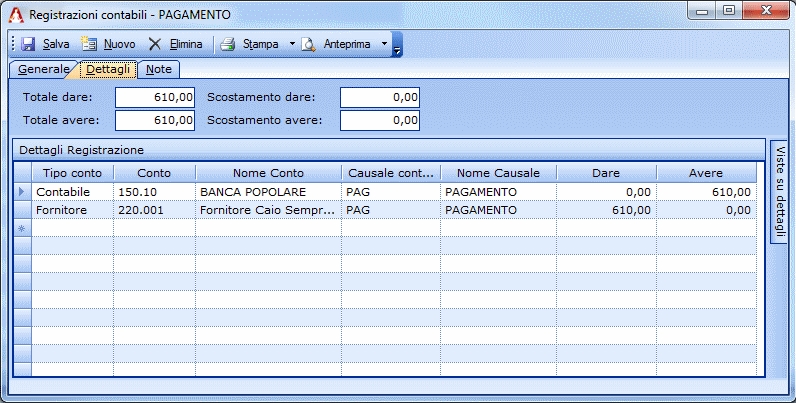

Vediamo come registrare il pagamento della prima fattura, immaginando di saldarla con Bonifico Bancario diretto e in un’unica soluzione:

| Conto | Dare | Avere |

|---|---|---|

| 150.10 Banca Popolare | €610,00 | |

| 220.001 Fornitore Caio Sempronio | €610,00 |

Con questa registrazione chiudiamo il ciclo del fornitore: una registrazione in Avere per €610,00 per la fattura ricevuta che genera il nostro debito verso di lui, quindi una in Dare, sempre per €610,00, al momento del pagamento portando il saldo contabile del fornitore a zero. Si crea inoltre un debito verso la banca per €610,00, ciò che riduce le disponibilità dell’Azienda e va a far parte delle Passività Patrimoniali (riduzione delle Attività).

Registrazione contabile di pagamento a fornitore

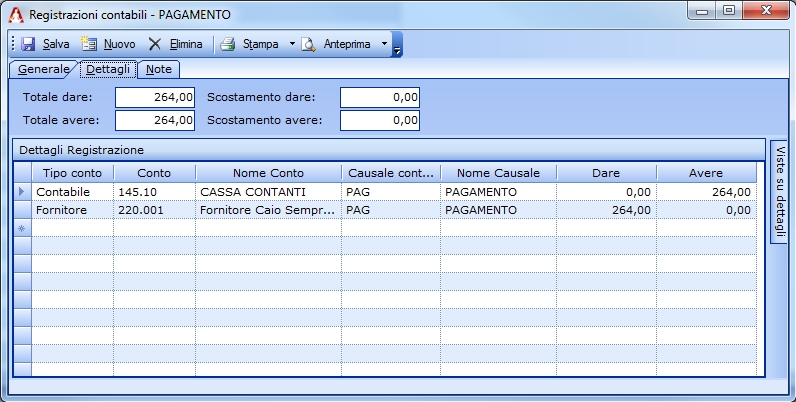

Ora prendiamo in esame la seconda fattura ricevuta, e supponiamo di pagare in contanti una prima tranche e saldare successivamente pagando con Ricevuta Bancaria che il fornitore ha emesso nei nostri confronti. Ecco il pagamento in contanti, prelevati dalla cassa contanti:

| Conto | Dare | Avere |

|---|---|---|

| 145.10 Cassa Contanti | €264,00 | |

| 220.001 Fornitore Caio Sempronio | €264,00 |

Registrazione acconto a mezzo contanti

Segue il pagamento della ricevuta bancaria per l’importo residuo della fattura:

| Conto | Dare | Avere |

|---|---|---|

| 150.10 Banca Popolare | €1.200,00 | |

| 220.001 Fornitore Caio Sempronio | €1.200,00 |

Registrazione contabile del saldo a mezzo ricevuta bancaria

NOTA BENE: il pagamento di una RiBa, diversamente da quanto avviene per l’incasso, risulta, dal punto di vista contabile, del tutto simile ad un pagamento a mezzo Bonifico Bancario o assegno: una semplice registrazione di addebito in banca.

Una occhiata al Bilancio aziendale

A partire da questo articolo alla fine delle registrazioni analizzeremo il bilancio, che comincia a prendere pian piano forma, per valutare l’impatto sui conti delle operazioni registrate, anche perché il bilancio risulta più semplice e meglio comprensibile di qualsiasi altra visualizzazione. In questo modo prenderemo anche dimestichezza con le due sezioni contrapposte, lo Stato Patrimoniale (Attività e Passività) e il Conto Economico (Costi e Ricavi).

Dopo queste registrazioni i saldi dei vari conti movimentati sono i seguenti (tenute presenti anche le movimentazioni dell’articolo precedente).

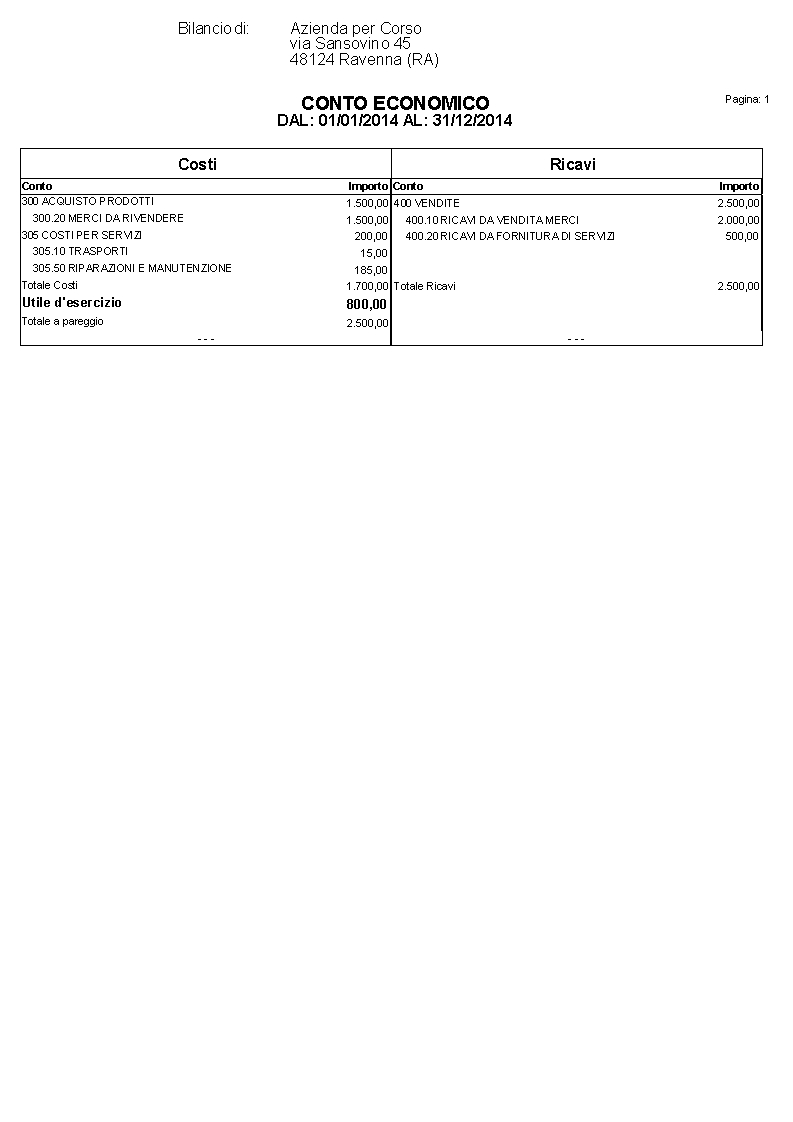

Conto Economico

Il Conto Economico dopo le registrazioni contabili

Nel Conto Economico, sezione Costi, vediamo rappresentati i costi sostenuti e certificati dalle due fatture che abbiamo registrato: l’acquisto di merci da rivendere, il trasporto e la manutenzione. Dall’altra parte, sezione Ricavi, troviamo invece le registrazioni delle vendite dell’articolo precedente. Dal calcolo algebrico delle due sezioni viene ricavato l’utile. Parleremo in un successivo articolo, quando avremo un bilancio più complesso e completo, di come si analizza un bilancio.

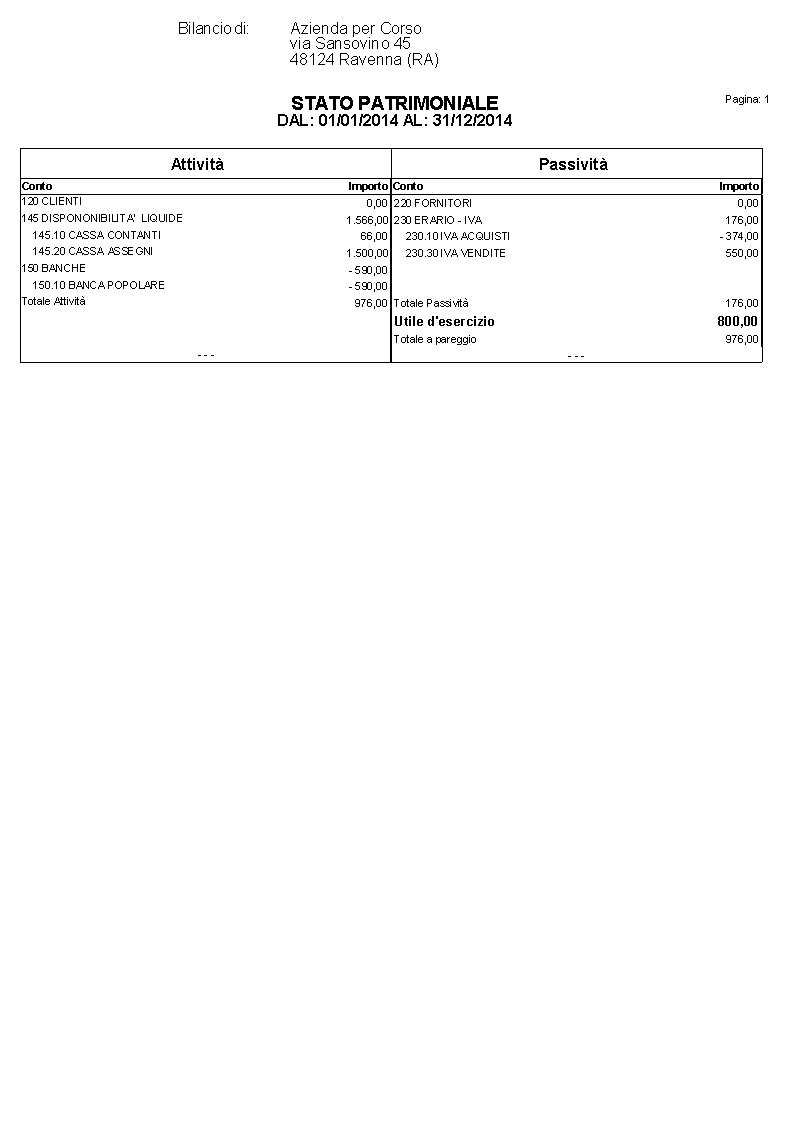

Stato Patrimoniale

Lo Stato Patrimoniale aggiornato con le ultime registrazioni

Nello Stato Patrimoniale, Sezione Attività, troviamo subito qualcosa che si fa notare: il saldo della Banca Popolare è negativo. Questo significa che al momento, come si dice, siamo sotto in banca. Notiamo però che abbiamo un importo più elevato nelle Disponibilità liquide quindi nulla di allarmante, si tratterà solo di equilibrare le due situazioni: lo faremo successivamente. Un’altra cosa importante da notare è il saldo del mastro Erario – Iva che, fra Iva Acquisti (a credito) e Iva Vendite (a debito) ha un saldo di €176,00: anche qui vedremo più avanti il suo significato e come gestire questo importo.

Questo articolo termina qui. Al prossimo appuntamento parleremo della emissione RiBa verso clienti prendendo in esame tutti i vari aspetti e le problematiche connesse, che sono molte, articolate ed anche piuttosto complesse, per cui probabilmente suddivideremo l’argomento in due diverse puntate.

Come orma abitudine vi mettiamo a disposizione l’archivio dell’azienda usata per il corso così, se siete utenti Amica 10, potete scaricarla e consultarla. Di seguito vi ricordo gli articoli precedenti della serie.

Alla prossima!

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

12 commenti su “Fatture e Pagamenti Fornitori – Guida Pratica alla Contabilita”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Giorgio26 Ottobre 2015 /

Buongiorno,

per caso sono capitato sul vostro interessante sito. Ho una società di vendita auto nuove e usate e da tempo cerco un gestionale che mi faciliti la vita. Soprattutto cerco un gestionale che mi permetta di avere sotto controllo l’iva a debito e a credito. Ma la mia attività da questo punto di vita è particolare, perchè spesso noi vendiamo auto usate sulle quali non esiste iva esposta e il calcolo che si deve fare per ottenere l’iva a debito oa credito è complesso (pro-rata). Vi faccio la domanda, ma già so che la risposta sarà negativa. Il vostro gestionale prevede la possibilità di essere applicato anche ad attività come quelle in cui appunto il calcolo iva non è cosi semplice come nel sistema tradizionale (fatture in entrata e in uscita con iva esposta)?

Grazie

Stefano Gardini27 Ottobre 2015 /

Il calcolo iva pro-rata non è automatico in Amica, è però possibile dalla contabilità intervenire manualmente per ‘correggere’ le registrazioni iva al fine di renderle corrette per il calcolo credito/debito.

Arianna26 Ottobre 2015 /

Buongiorno,

ho ricevuto una fattura di acconto da un fornitore con dicitura “Anticipo per pagamento ricevuto”, e l’ho registrata normalmente nelle fatture di acconto fornitori. Successivamente mi è arrivata la fatture di acquisto che, detratto l’acconto, è a zero. Questa l’ho registrata nelle fatture di acquisto con altro numero di protocollo, detraendo appunto la fattura di acconto. Al momento della stampa del registro iva però, la fattura a zero non compare, è presente solo la fattura di acconto, e quindi manca proprio un numero di protocollo. E’ giusto che sia così? Grazie

Stefano Gardini27 Ottobre 2015 /

No, non è corretto, deve essere presente anche la fattura a 0. Probabilmente è presente un filtro che esclude le fatture a 0.

Arianna28 Ottobre 2015 /

Buongiorno Stefano, sai per caso dirmi dove posso togliere questo filtro? Ho provato a cercarlo nelle varie impostazioni, ma senza risultati. Grazie mille

Stefano Gardini28 Ottobre 2015 /

Scrivi o contatta l’assistenza tecnica. Sul sito trovi tutti i riferimenti.

Andrea18 Marzo 2016 /

Buongiorno, ho ricevuto una fattura dal fornitore che ci cura la revisione e manutenzione degli estintori, la quota di abbonamento annuo per il controllo l’ho registrato nel conto “canoni assistenza periodica”, ma la parte del reintegro della schiuma, il controllo decennale….. è corretto metterlo in spese tecniche o è meglio spese per servizi?

La stessa cosa si presenta per il controllo delle cassette dei medicinali . Grazie della risposta.

Stefano Gardini23 Marzo 2016 /

Cambia poco, però mi pare leggermente più appropriato il conto delle spese tecniche.

luigi ribbi13 Settembre 2017 /

buongiorno,

sono medico professionista e devo registrare le fatture in acquisto senza recupero dell’ivalla data fattura quanto tempo dispongo per la registrazione,anche considerandio le nuove normative spesometro e altre?

grazie buonagiornata luigi

Stefano Gardini15 Settembre 2017 /

Tecnicamente le fatture di acquisto possono essere registrate anche in ritardo di molti mesi, lo spesometro prevede la data di registrazione proprio per quello. Una fattura di acquisto deve essere registrata quando se ne viene in possesso, che non è detto sia in tempi certi e brevi.

ELISA3 Ottobre 2017 /

in un officina meccanica quando stampo una ricevuta per esempio il 06/09/2017 ma il cliente mi paga il 02/10/2017 , registro l’entrata nella prima nota di settembre o di ottobre?

grazie.

Stefano Gardini3 Ottobre 2017 /

In ottobre ovviamente.