- Stefano Gardini

- Generale

- 23 Febbraio 2016

Come fare la contabilità delle banche

La contabilità delle banche riguarda le aziende che intrattengono rapporti con una o più banche per le attività finanziarie necessarie allo svolgimento della propria attività ed al raggiungimento degli obiettivi aziendali. All’interno di questi rapporti di norma vengono pagate commissioni ed interessi sulle attività finanziarie svolte. Inoltre a volte vengono accesi prestiti o mutui per acquisto di beni strumentali quali macchine da ufficio, macchinari per la produzione, automezzi… o anche per l’acquisto di immobili da destinare all’attività. In questi casi vengono pagate rate che hanno una quota capitale ed una quota interessi ed eventuali commissioni da registrare correttamente in contabilità.

Le commissioni bancarie

Molte operazioni bancarie prevedono l’addebito diretto di una commissione. L’esempio più classico è l’esecuzione di un bonifico bancario. Una corretta gestione della contabilità prevede che queste commissioni vengano imputate ad un conto specifico nei Costi del Conto Economico. In questo modo alla fine dell’anno, in fase di bilancio, potranno essere chiari i costi pagati alle banche attraverso l’addebito delle commissioni. L’analisi di questo conto è utile anche perché permette di visualizzare e valutare uno dei costi “nascosti” che incidono a volte in modo importante sul risultato di esercizio.

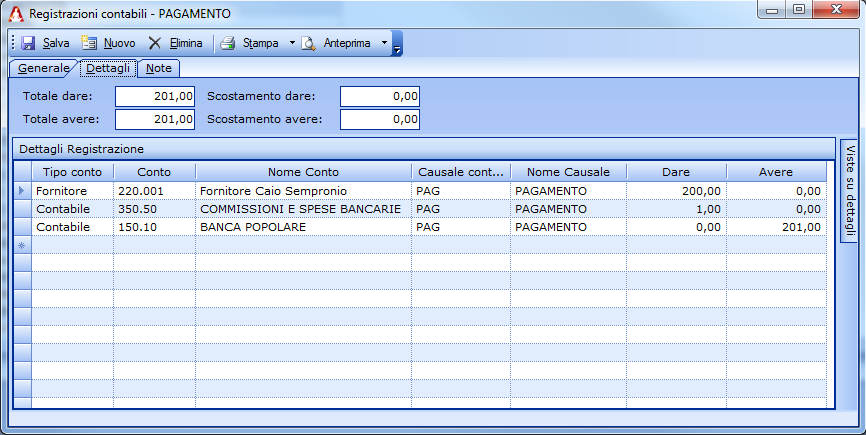

Nel nostro esempio le commissioni vengono imputate tutte allo stesso conto ma, volendo maggiore dettaglio, possono essere creati dei sotto-conti specializzati, ad esempio per suddividere le commissioni per singola banca, oppure per tipologia di costo (bonifici, RiBa, eccetera). Vediamo un esempio di come registrare l’esecuzione di un bonifico a fornitore con addebito di commissioni.

| CONTO | DARE | AVERE |

|---|---|---|

| 220.001 FORNITORE CAIO SEMPRONIO | €200,00 | |

| 350.50 COMMISSIONI E SPESE BANCARIE | €1,00 | |

| 150.10 BANCA POPOLARE | €201,00 |

E come d’abitudine ecco la stessa registrazione in Amica Contabilità

Registrazione contabile di un bonifico a fornitore con addebito commissioni

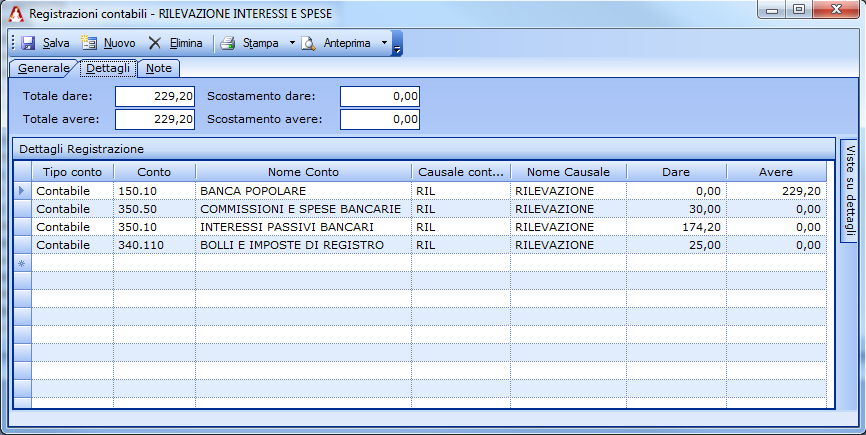

Oltre alle commissioni immediate, di norma si pagano anche costi periodici, come ad esempio la tenuta del conto corrente, i bolli di legge ed altre spese che di solito vengono rendicontate ed addebitate a fine di ogni trimestre nell’estratto conto. Ad ogni trimestre quindi andranno anche rilevate e registrate queste spese. Se si opera con un conto passivo (a debito) nell’estratto conto vengono anche addebitati gli interessi maturati. Vediamo un esempio di come registrare i dati rilevati a fine trimestre da un estratto conto bancario:

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €229,20 | |

| 350.50 COMMISSIONI E SPESE BANCARIE | €30,00 | |

| 350.10 INTERESSI PASSIVI BANCARI | €174,20 | |

| 340.110 BOLLI E IMPOSTE DI REGISTRO | €25,00 |

Registrazione dei dati rilevati a fine trimestre da un estratto conto bancario

Finanziamenti e mutui

Nello svolgimento dell’attività può succedere di avere la necessità di stipulare un prestito con una banca, sotto forma di finanziamento o di mutuo. Le motivazioni possono essere varie, sia di natura operativa (acquisto di macchinari, attrezzature, eccetera) che finanziaria (liquidità, riorganizzazione debiti). In tutti questi casi si stipula con la banca un contratto di mutuo o finanziamento a seguito del quale va pagata una rata periodica (mensile, trimestrale o altro) suddivisa in quota interessi e quota capitale. A volte è prevista anche una commissione di incasso.

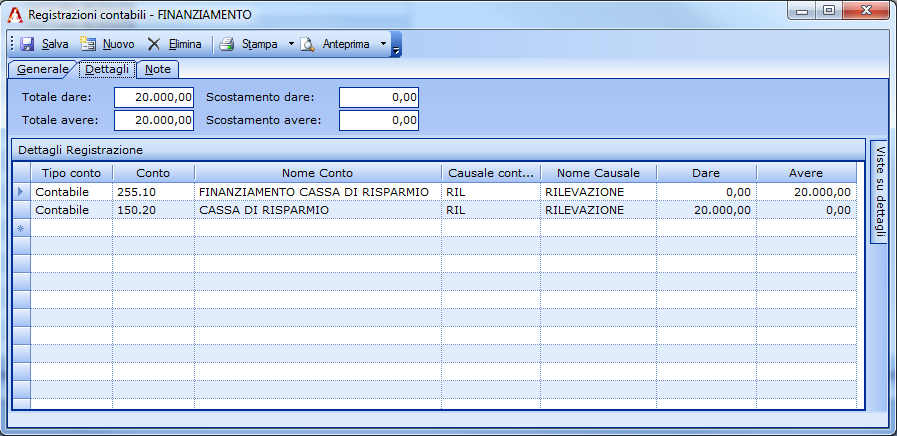

Quando si riceve un finanziamento, di norma l’importo finanziato viene versato in conto corrente a disposizione dell’azienda per fare i pagamenti per cui è stato concesso. Vediamo ora come procedere per rilevare contabilmente l’operazione. E’ necessario creare un conto specifico per il finanziamento/mutuo nelle passività dello Stato Patrimoniale dove viene rilevato il debito con una registrazione specifica che vediamo di seguito.

| CONTO | DARE | AVERE |

|---|---|---|

| 255.10 FINAN. CASSA DI RISPARMIO | €20.000,00 | |

| 150.20 CASSA DI RISPARMIO | €20.000,00 |

Registrazione relativa alla accensione di un finanziamento bancario

In questo modo abbiamo in contabilità una chiara evidenza del debito costituito con il finanziamento. Nelle successive registrazioni del pagamento delle rate la quota capitale verrà di volta in volta in volta dedotta da questo conto fino al suo completo azzeramento allorché il finanziamento sarà stato interamente restituito.

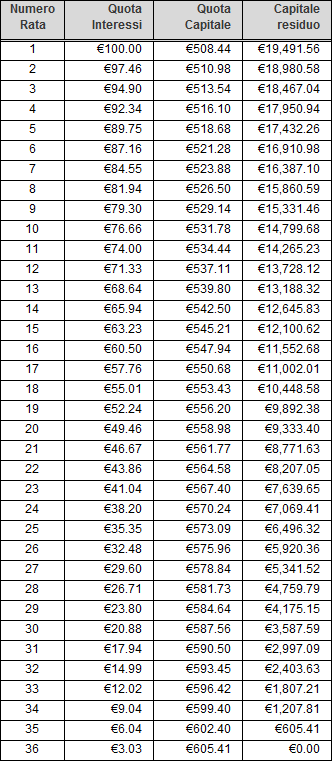

Supponiamo di avere stipulato il finanziamento di €20.000,00 con restituzione in 36 rate mensili e tasso di interesse al 6%: avremo una rata pari a €608,44. Avremo un piano di ammortamento come quello mostrato nell’immagine:

Un tipico piano di ammortamento relativo ad un finanziamento bancario

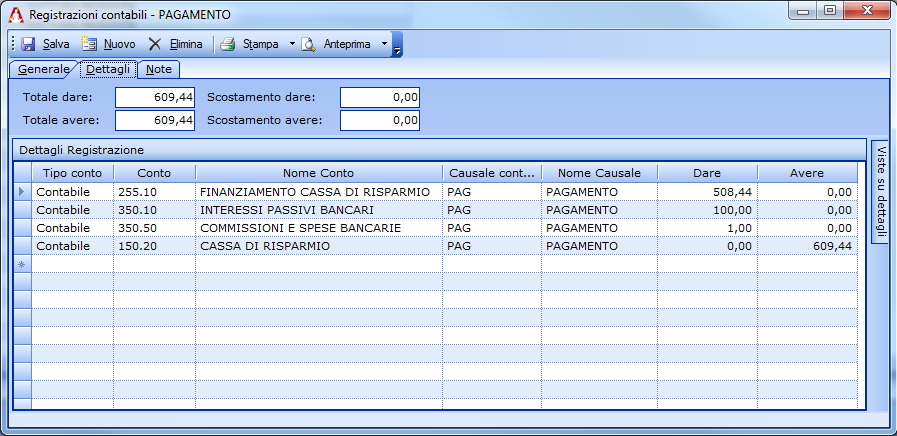

Il piano di ammortamento mostra per ogni rata la quota capitale restituita e la quota interessi pagata. Vediamo come si registra il pagamento di una rata (la prima) del finanziamento, incluso l’addebito di una spesa di incasso di €1,00:

| CONTO | DARE | AVERE |

|---|---|---|

| 255.10 FINAN. CASSA DI RISPARMIO | €508,44 | |

| 350.10 INTERESSI PASSIVI BANCARI | €100,00 | |

| 350.50 COMMISSIONI E SPESE BANCARIE | €1,00 | |

| 150.20 CASSA DI RISPARMIO | €609,44 |

Registrazione del pagamento di una rata del finanziamento, spese di incasso incluse

Come si può notare, avere a disposizione il piano di ammortamento è fondamentale per ripartire correttamente la quota capitale e la quota interessi di ogni rata. Di norma le medesime informazioni sono rilevabili anche dalla contabile rilasciata dalla banca per il pagamento della singola rata.

In questo articolo abbiamo imparato a fare le registrazioni relative alle principali operazioni con le banche, portando alcuni esempi da cui potrete facilmente derivare le altre situazioni non prese direttamente in considerazione. Abbiamo anche visto come gestire un finanziamento o mutuo e i pagamenti delle rate.

Dovreste avere a disposizione tutto quello che serve per la contabilità banche. Vi do come sempre appuntamento al prossimo articolo dove affronteremo un tema abbastanza complesso: la gestione dei leasing nelle due forme utilizzate dalle imprese, il leasing finanziario ed il leasing operativo. Ne valuteremo gli aspetti tecnici e gli impatti sulle registrazioni e quindi sul bilancio.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Emissione documenti fiscali con Amica 20 Web

Nicola Iarocci | 31 Luglio 2023 | GeneraleSiamo lieti di annunciare la disponibilità della emissione documenti in Amica 20 Web. Con l’emissione documenti aggiungiamo un importante tassello alla nostra applicazione Web; tra l’altro ne abbiamo approfittato per arricchirla con funzionalità non disponibili nella app per Windows. Ricordiamo che Amica 20 Web è disponibile liberamente a tutti gli utenti di Amica 20 per…

Leggi tutto

Scadenze clienti e fornitori in Amica 20 Web

Nicola Iarocci | 7 Novembre 2022 | GeneraleLa gestione scadenze clienti e fornitori sono da oggi disponibili in Amica 20 sul Web. Amica 20 Web ci permette di operare su dati gestionali della nostra azienda via internet, usando il nostro browser preferito da qualunque dispositivo mobile o fisso, sugli stessi dati gestiti anche con Amica 20 per Windows. Le due applicazioni operano…

Leggi tutto

2 commenti su “Come fare la contabilità delle banche”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Gianfilippo3 Marzo 2017 /

Non tutte le spese bancarie sono esenti IVA.

Come fare con quelle assoggettate ad IVA?

Stefano Gardini5 Marzo 2017 /

In quel caso la banca deve emettere regolare fattura. Prova a richiederla.