- Stefano Gardini

- Generale

- 15 Novembre 2021

Addio Esterometro dal 1° gennaio 2022

Per le fatture ricevute o emesse verso soggetti non stabiliti nel territorio dello Stato Italiano, dal 1° gennaio 2022 cambiano le regole tecniche per la trasmissione all’Agenzia delle Entrate dei dati delle operazioni.

Fino ad ora la maggior parte delle aziende utilizzava il cosiddetto “esterometro”. Il provvedimento dell’Agenzia delle Entrate del 28 ottobre 2021 ha previsto che, con riferimento alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute dal 1° gennaio 2022 verso e da soggetti non stabiliti nel territorio dello Stato, gli operatori IVA italiani trasmettano i dati all’Agenzia delle entrate utilizzando il formato XML e inviando i file al Sistema di interscambio. La comunicazione è facoltativa per tutte le operazioni per le quali sia stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche.

Il provvedimento dell’Agenzia delle Entrate indica anche i tempi in cui le comunicazioni devono essere inviate al Servizio di Interscambio:

- la trasmissione dei dati relativi alle operazioni svolte nei confronti di soggetti esteri è effettuata entro i termini già noti di 12 giorni dalla data del documento;

- la trasmissione dei dati relativi alle operazioni ricevute da soggetti esteri è effettuata entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione.

In conseguenza di questo, per le operazioni effettuate a partire dal 1° gennaio 2022, i dati delle operazioni transfrontaliere sono trasmessi esclusivamente utilizzando il Sistema di interscambio ed il formato file fattura elettronica, secondo le tempistiche così determinate:

- per le operazioni attive, la trasmissione deve essere effettuata entro i termini di emissione delle fatture o dei documenti che ne certificano i corrispettivi, quindi entro 12 giorni;

- per le per le operazioni passive invece la trasmissione deve essere effettuata entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento.

Come gestire le fatture estere con Amica

Con il nuovo provvedimento dell’Agenzia delle Entrate sono state adeguate le regole tecniche per la trasmissione dei dati delle operazioni transfrontaliere alle nuove disposizioni normative, cosa che ci ha portato quindi ad un nuovo aggiornamento del nostro Gestionale Amica.

Prima di tutto, assicurarsi di avere installato l’ultimo aggiornamento di Amica disponibile, in particolare occorre avere almeno la versione 3.21 o successive. Per scaricare l’aggiornamento di Amica andare alla pagina Aggiornamenti del sito.

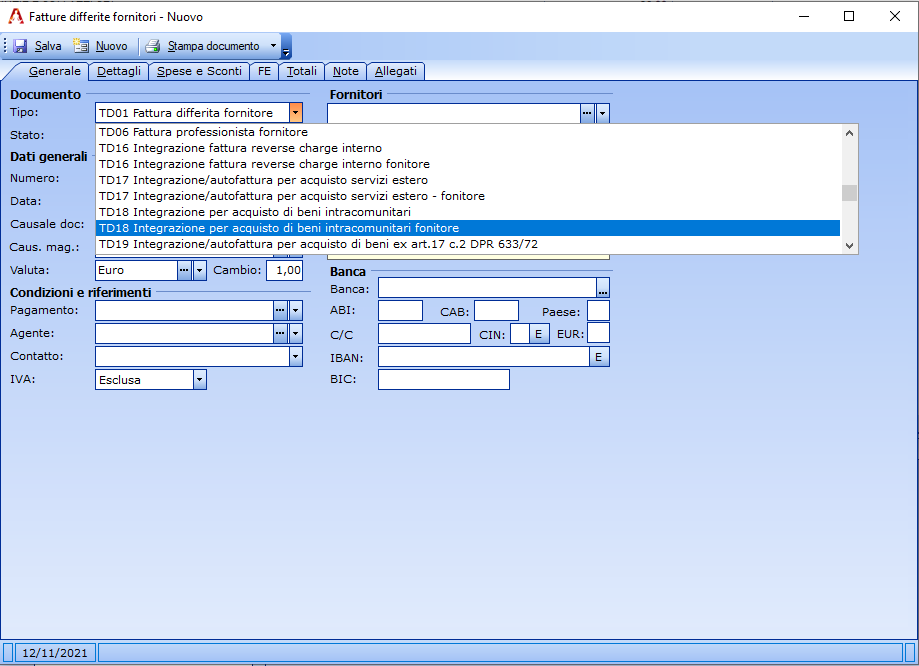

Quando si riceve una fattura da un fornitore estero sarà necessario creare in Amica una fattura differita fornitori utilizzando, a seconda dei casi, uno dei nuovi tipi TD17, TD18, TD19 e facendo bene attenzione ad utilizzare il tipo abbinato alle fatture di tipo fornitore, e non di tipo cliente.

Successivamente, è sufficiente inviarla normalmente a SDI attraverso il solito menù del fulmine. Dalla versione 3.21 di Amica infatti il comando di invio a SDI (o di esportazione del file XML, utile a chi non ha attivato il servizio SDI e deve fare l’invio a mano) è disponibile non solo per le fatture clienti, ma anche per le differite fornitori.

Rimanete sempre sintonizzati sul nostro blog per ricevere tutti gli aggiornamenti fiscali e le notizie sul nuovo Amica 20 con opzione Cloud.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Novità: converti i tuoi dati da Danea EasyFatt ad Amica in pochi click

Nicola Iarocci | 19 Dicembre 2025 | GeneralePassare da un gestionale all’altro non è mai stato così semplice. Da oggi è disponibile il nostro nuovo servizio gratuito di conversione automatica che ti permette di migrare tutti i tuoi dati da Danea EasyFatt ad Amica in modo rapido e sicuro. Come funziona Il processo di conversione è stato progettato per essere il più…

Leggi tutto

Gestione documenti dal web: la nuova funzionalità Cloud di Amica

Nicola Iarocci | 19 Novembre 2025 | GeneraleNovità! Ora puoi gestire fatture, DDT e ordini direttamente dal web. I documenti possono essere inseriti e corretti dal browser, su qualunque tipo di computer (Mac, Windows) o tablet. L’opzione è attiva per tutti i clienti che hanno migrato i loro dati in Cloud. In questo video vi mostriamo come fare: Ricordiamo che non è…

Leggi tutto

Un commento su “Addio Esterometro dal 1° gennaio 2022”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Abolizione Esterometro rinviata al 1 Luglio 2022 | Contabilita Facile22 Dicembre 2021 /

[…] del nuovo regime per le comunicazioni delle operazioni da e per l’estero di cui parliamo in questo articolo del 15 novembre è stata riviata dal 1 gennaio 2022 al 1 luglio 2022. Per altri sei mesi quindi si […]