- Stefano Gardini

- Contabilita

- 8 Marzo 2017

Le rimanenze di magazzino in contabilità

La gestione in contabilità delle giacenze di magazzino di un’azienda, sia essa commerciale o produttiva, è sempre un elemento strategico che può influenzare in modo decisivo i conti e l’equilibrio patrimoniale. Tralasceremo, poiché non è oggetto di questo corso, le buone pratiche da mettere in atto e le valutazioni patrimoniali e fiscali e ci occuperemo solo degli aspetti strettamente legati alla contabilità, e quindi all’influenza delle rimanenze sul bilancio.

Salvo rari e virtuosi casi, nella sua vita operativa un’azienda avrà delle rimanenze fin dal primo anno di attività. In questo caso nella contabilità dovranno essere evidenziate sia nello Stato Patrimoniale poiché rappresentano un valore per l’azienda, sia nel Conto Economico dove possono rappresentare sia una diminuzione che un accrescimento del risultato di esercizio.

Cosa sono le rimanenze

Con il termine rimanenze si identificano diverse tipologie di beni:

– le merci destinate alla rivendita;

– gli approvvigionamenti di materie prime e altre materie sussidiarie alla produzione;

– i prodotti: prodotti finiti, semilavorati, eventuali prodotti residuali.

Le merci sono quei beni che l’azienda acquista da un fornitore per poi rivenderle nello stesso stato in cui vengono acquistate, senza trasformazioni. Sono merci ad esempio i prodotti alimentari che compriamo sugli scaffali di un negozio.

Le materie prime e le materie sussidiarie alla produzione sono quegli elementi che vengono acquistati per poi essere trasformati in un prodotto finito che sarà poi oggetto di vendita. Un esempio classico può essere il legno acquistato dal falegname per fare un mobile. E le materie sussidiarie possono essere chiodi e colle per assemblare il mobile.

Le materie elencate al terzo punto sono invece i prodotti finiti realizzati con le materie prime ma ancora non consegnati a cavallo di due esercizi: prendendo l’esempio del mobile esso potrebbe essere pronto il 30 dicembre, ma verrà poi consegnato solo il 15 gennaio dell’anno successivo. I Semilavorati sono quei prodotti intermedi ancora non finiti al termine dell’esercizio e che verranno completati nell’esercizio successivo. Tornando al mobile dell’esempio, potrebbe essere parzialmente assemblato, ma mancare delle finiture e della verniciatura ed avere in quel preciso momento un valore inferiore al prodotto finito, in quanto ancora allo stato grezzo. I prodotti residuali sono ad esempio gli scarti di produzione che ancora mantengono un valore commerciale. Nell’esempio del falegname, i truccioli ed i residui della lavorazione del legno potrebbero essere trasformati in combustibile per una stufa ed avere perciò ancora un valore commerciale.

Valorizzazione delle rimanenze

Prima di procedere vediamo i criteri, non univoci né semplici, di gestione del valore delle rimanenze, siano esse merci destinate alla rivendita che materie prime destinate alla produzione. Il valore dei beni può essere calcolato con uno dei seguenti metodi:

– C.M.P. (costo medio ponderato);

– FI.FO. (first in – first out);

– LI.FO. (last in – first out).

Non è esclusa, in casi particolari, la possibilità di applicare un diverso metodo, purchè ci siano validi motivi e venga spiegato il metodo usato e le relative giustificazioni nella nota integrativa.

Prendiamo come riferimento la seguente tabella di esempio e usiamola per verificare i valori delle rimanenze sulla base dei diversi metodi di calcolo:

| Operazione | Quantità | Prezzo unitario |

|---|---|---|

| 01/01 Rimanenza iniziale | 200 | 56,00 |

| 15/02 Acquisto | 300 | 60,00 |

| 28/03 Vendita | -400 | -------- |

| 26/05 Acquisto | 100 | 63,00 |

| 15/07 Acquisto | 200 | 62,00 |

| 01/09 Vendita | -350 | -------- |

| 10/10 Acquisto | 200 | 61,00 |

| 31/12 Rimanenza Finale | 250 |

Metodo del Costo Medio Ponderato (C.M.P)

Per calcolarlo basta una media pesata dei valori di acquisto dei prodotti, in pratica per la tabella sopra riportata si applica la seguente formula:

200x56,00 + 300x60,00 + 100x63,00 + 200x62,00 + 200x61,00 = 60.100,00

che calcola il valore complessivo di acquisto diviso:

200+300+100+200+200 = 1000

che calcola la quantità totale acquistata, inclusa la giacenza iniziale. Il nostro costo medio ponderato sarà quindi pari a 60,10.

Metodo FI.FO.

Questo metodo prevede che si calcoli il valore delle giacenze considerando che i primi prodotti ad essere venduti o utilizzati siano i primi, ovvero i più vecchi entrati in magazzino. Nel nostro caso quindi alla vendita dei primi 400 vengono utilizzati i 200 della rimanenza iniziale e 200 del primo acquisto; alla seconda vendita da 350 vengono utilizzati i 100 residui acquistati il 15/02 i 100 acquistati il 26/05 e 150 dei 200 acquistati il 15/07. Residuano quindi 50 pezzi dopo la vendita del 01/09, valorizzati a 62,00 poiché sono relativi all’acquisto del 15/07. Quindi il calcolo valore FIFO diventa:

50*62,00+200*61,00 diviso 50+200 = 61,20

Metodo LI.FO.

Questo metodo prevede che si calcoli il valore delle giacenze considerando che i primi prodotti ad essere venduti o utilizzati siano gli ultimi acquistati prima di una vendita/utilizzo. Nel nostro caso quindi alla vendita dei primi 400 vengono utilizzati i 300 del 15/02 e 100 della rimanenza iniziale; alla seconda vendita da 350 vengono utilizzati i 200 acquistati il 15/07, 100 acquistati il 26/05 e 50 della rimanenza iniziale. Residuano quindi 50 pezzi della rimanenza iniziale dopo la vendita del 01/09. Quindi il calcolo valore LIFO diventa:

50*56,00+ 200*61,00 diviso 50+200 = 60,00

Noterete con facilità che, seppur in un caso così semplice, i tre valori sono diversi tra loro. La scelta di quale metodo applicare spetta esclusivamente alla vostra sensibilità aziendale. Personalmente credo che il metodo del CMP sia sempre valido e ben rappresentativo della media annuale. Tuttavia a seconda delle gestioni aziendali e della tipologia del magazzino ognuna di queste può essere appropriata. Ad esempio un supermercato potrà facilmente applicare, perché è proprio il suo modo di vendere, il metodo FIFO. Venderà cioè prima i prodotti più vecchi per non correre il rischio di vederli andare in scadenza.

Registrazione in contabilità delle rimanenze di magazzino

Adesso che abbiamo capito bene come valorizzare le giacenze vediamo come gestirle correttamente in contabilità. Le giacenza hanno, come si diceva, un impatto sia sullo Stato Patrimoniale che sul Conto Economico. Prendiamo una tabella di esempio delle giacenze di inizio anno per categoria di prodotto, così da per poter poi registrare le relative scritture contabili:

| Categoria prodotti | Valore |

|---|---|

| Software | € 26.321,00 |

| Personal Computer | € 29.478,00 |

| Notebook | € 16.541,00 |

| Componentistica | € 4.567,00 |

| TOTALE | € 76.907,00 |

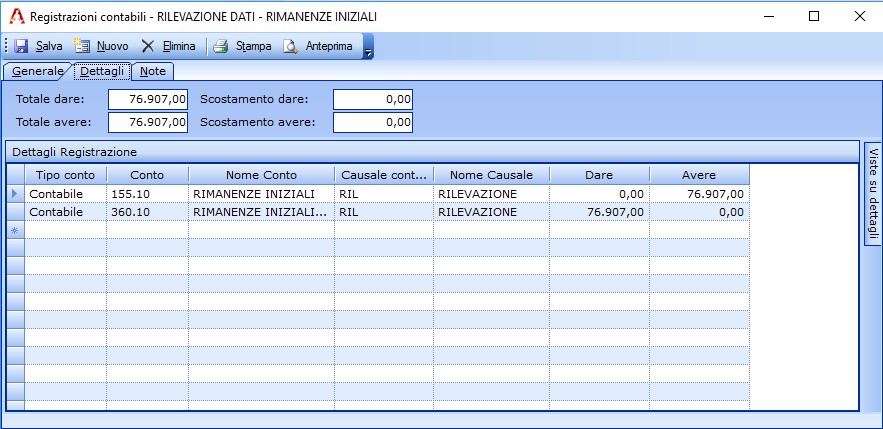

Il primo giorno dell’anno registreremo queste giacenze iniziali derivanti dall’esercizio precedente, con la seguente registrazione:

| CONTO | DARE | AVERE |

|---|---|---|

| [155.10] RIMANENZE INIZIALI | € 76.907,00 | |

| [360.10] RIMANENZE INIZIALI MERCI | € 76.907,00 |

Ecco la scrittura registrata col Gestionale Amica:

Scrittura contabile relative alle rimanenze iniziali

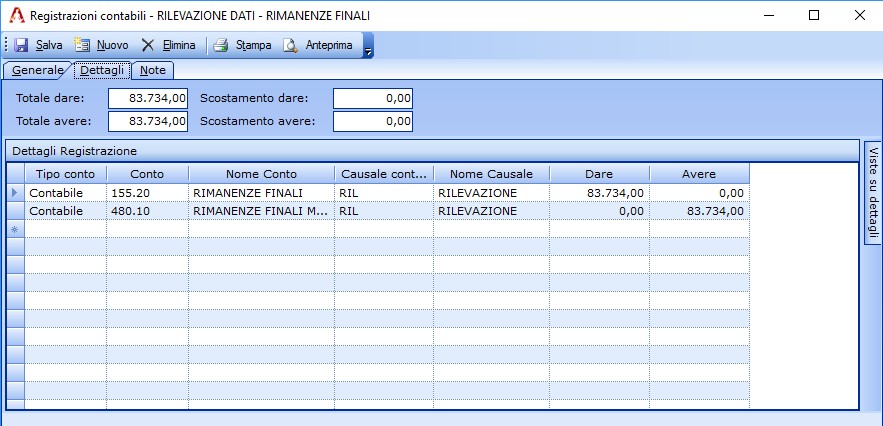

Alla fine dell’anno, sulla base delle nuove rimanenze, che ipotizziamo come da tabella seguente:

| Categoria prodotti | Valore |

|---|---|

| Software | € 24.123,00 |

| Personal Computer | € 39.748,00 |

| Notebook | € 13.133,00 |

| Componentistica | € 6.730,00 |

| TOTALE | € 83.734,00 |

Faremo la seguente registrazione:

Scrittura contabile relative alle giacenze di fine anno

Sulla base delle due tabelle, e per maggior dettaglio e chiarezza del bilancio, possono essere fatte delle registrazioni in sottoconti dedicati alla tipologia di prodotto. Vediamo le due registrazioni di esempio con il dettaglio delle rimanenze. Registrazione rimanenze iniziali:

| CONTO | DARE | AVERE |

|---|---|---|

| [155.20] RIMANENZE FINALI | € 83.734,00 | |

| [480.10] RIMANENZE FINALI MERCI | € 83.734,00 |

Registrazione rimanenze finali:

| CONTO | DARE | AVERE |

|---|---|---|

| [155.10.10] RIMANENZE INIZIALI Software | € 26.321,00 | |

| [155.10.20] RIMANENZE INIZIALI Personal Computer | € 29.478,00 | |

| [155.10.30] RIMANENZE INIZIALI Notebook | € 16.541,00 | |

| [155.10.40] RIMANENZE INIZIALI Componentistica | € 4.567,00 | |

| [360.10] RIMANENZE INIZIALI MERCI | € 76.907,00 |

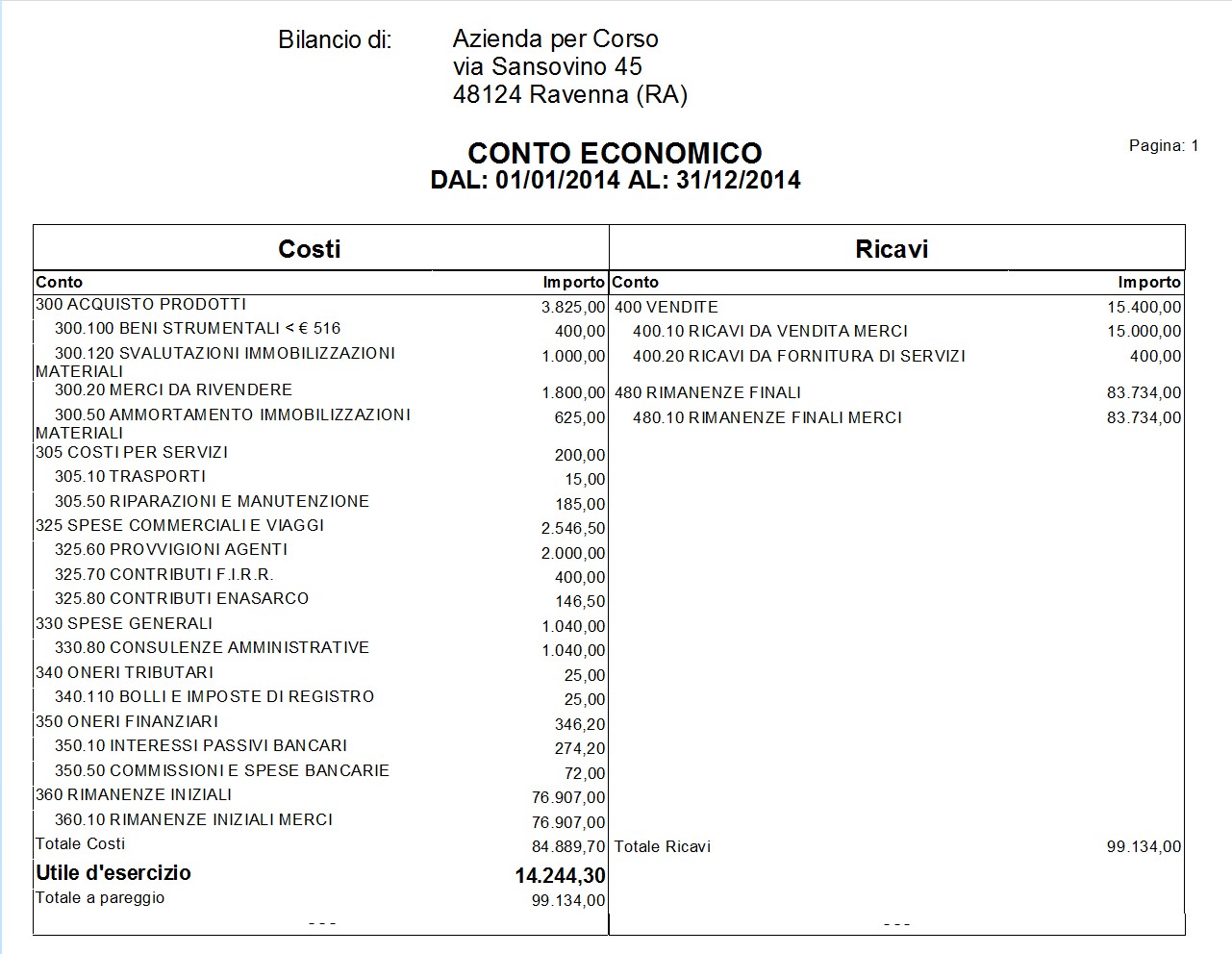

Come si vede dalle registrazioni, a Bilancio avremo un accrescimento del risultato di esercizio pari alla differenza tra i due valori, che in questo caso ammonta a €6.827,00. Allo stesso modo nelle Attività dello Stato Patrimoniale, avremo un saldo positivo pari allo stesso valore. Di seguito vediamo Conto Economico e Stato Patrimoniale della nostra azienda con tutti gli esempi, tratti sempre dal Gestionale Amica:

Conto Economico a fine anno

Stato Patrimoniale a fine anno

Per la gestione delle rimanenze abbiamo fornito quanto è necessario per una corretta gestione e per una attenta valorizzazione del magazzino, spiegando nel dettaglio i metodi di calcolo più diffusi. Vi do appuntamento al prossimo articolo dove tratterò la gestione dei dipendenti e gli aspetti contabili delle buste paga, del TFR e della previdenza INPS.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

9 commenti su “Le rimanenze di magazzino in contabilità”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- È disponibile la nuova versione di Amica Web: ecco tutte le novità (con video)23 Aprile 2024

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2025 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

MARANI SIMONE29 Marzo 2017 /

Buongiorno,

ho il regime semplificato, da quest’anno ci sono le registrazioni per cassa…

Come mi posso organizzare, devo prendere un programma tipo prima nota?

La contabilità la fa il commercialista chiaramente.

Grazie!

Stefano Gardini30 Marzo 2017 /

Si puoi usare ad esempio la Prima Nota del nostro Gestionale Amica inclusa nel modulo Amica Fatturazione

Tony10 Luglio 2017 /

Salve

Vorrei un chiarimento: oltre alla merce da ricendere (prodotti finiti), acquisto anche tanta minuteria per vari tipi di riparazione, quali: viti, buollini, timer, piccole ventole, ecc

Ebbene, questa minuteria come la devo conteggiare in sede di inventario e fra le rimanenze? Ma appunto dato che si tratta di minuteria che si acquista e poi magari per svista va a finire chissà in quale angolo è obbligatorio?

Grazie

Stefano Gardini27 Luglio 2017 /

Sì in teoria è obbligatorio. Anche se a buon senso è di fatto ‘materiale di consumo’ e quindi non serve un calcolo preciso, ne basta una stima ragionevole.

Oldfox21 Luglio 2017 /

Complimenti per i tuoi articoli, che sono utili, semplici e facili da capire.

ANTONELLA8 Luglio 2019 /

Buongiorno. La nostra è sempre stata un’azienda commerciale che acquistava merci per poi rivenderle e per questo le codificava a magazzino per poi scaricarle in fattura/bolla, richiamandone il codice. A breve, produrremo dei beni destinati alla rivendita (sagome in polistirolo): come verrà giustificato il carico a magazzino, in assenza di un acquisto del bene ma della sua produzione interna? Attraverso una distinta base contenente le quantità di materia prima “polistirolo” che scaricherà tale acquisto (del polistirolo, appunto) e caricherà il prodotto finito (le sagome) attraverso una particolare funzione della contabilità di magazzino? Grazie.

Stefano Gardini11 Luglio 2019 /

Sì esatto, ha detto bene

ONAP22 Gennaio 2021 /

Buon giorno.

Desideravo sapere se la fattura emessa da una colonia elioterapica può essere portata in detrazione o deduzione con la dichiarazione dei redditi.

grazie

Stefano Gardini24 Gennaio 2021 /

Direi di no, anche se i dichiarativi di privati non sono proprio il mio settore, meglio verificare con un professionista.