- Stefano Gardini

- Contabilita, Guide

- 19 Gennaio 2018

Ratei e Risconti – Guida Pratica alla Contabilità

Tra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e come vanno contabilmente rilevate con le registrazioni. Gli esempi, come sempre, saranno sia in forma tabellare che, per chi è già nostro cliente, tratti dal Gestionale Amica.

I risconti

I risconti sono quote di costi o di ricavi rilevati anticipatamente nell’esercizio che si sta chiudendo (o in precedenti esercizi quando sviluppano la loro influenza su più esercizi), ma di competenza dell’esercizio (o degli esercizi) successivi. Trattandosi di rettifiche, i risconti partecipano al reddito dell’esercizio in chiusura con segno contrario rispetto a quello del componente a cui si riferiscono. Si distinguono in Attivi, se relativi a costi da rettificare e Passivi, se invece si riferiscono a ricavi. Per chiarezza vediamo un esempio per ognuna delle due tipologie.

Esempio di risconto attivo

Supponiamo che la nostra azienda paghi il 10 novembre un affitto trimestrale anticipato di €6.000,00: è immediatamente ovvio che l’affitto non è tutto di competenza dell’esercizio in corso, in quanto una parte insiste sui primi giorni dell’esercizio successivo. Quindi avremo 51 giorni di competenza per l’esercizio in corso (20 giorni di novembre + 31 di dicembre) e 41 giorni di competenza per l’esercizio successivo (31 giorni di gennaio + 10 di febbraio). Applicando la proporzione abbiamo che €3.326,09 sono di competenza dell’esercizio in corso e €2.673,91 sono di competenza dell’esercizio successivo.

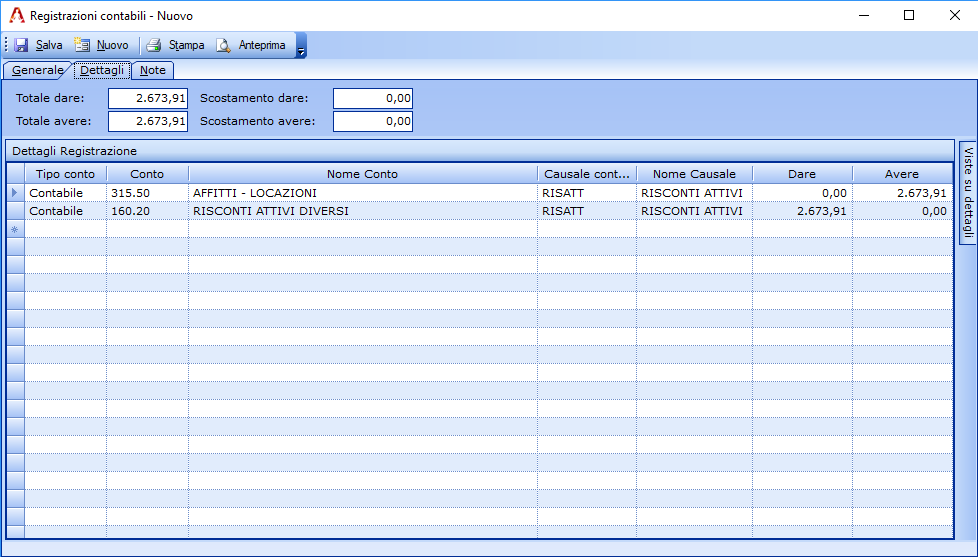

Per correggere questa situazione dobbiamo intervenire con una scrittura di rettifica che dovrà ridurre il costo a carico dell’esercizio in corso €2.673,91 “spostando” l’importo nei risconti attivi dello Stato Patrimoniale. Vediamo la scrittura:

| CONTO | DARE | AVERE |

|---|---|---|

| 315.50 AFFITTI - LOCAZIONI (costi) | €2.673,91 | |

| 160.20 RISCONTI ATTIVI | €2.673,91 |

Dopo aver fatto le operazioni di chiusura dell’anno (di cui parleremo nel prossimo articolo) ci troveremo con il conto 160.20 aperto per €2.673,91 in Dare: va azzerato portando questo importo nel conto dei costi 315.50 per il nuovo anno che si sta aprendo. La registrazione (uguale e contraria) sarà la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| 315.50 AFFITTI - LOCAZIONI (costi) | €2.673,91 | |

| 160.20 RISCONTI ATTIVI | €2.673,91 |

Esempio di risconto passivo

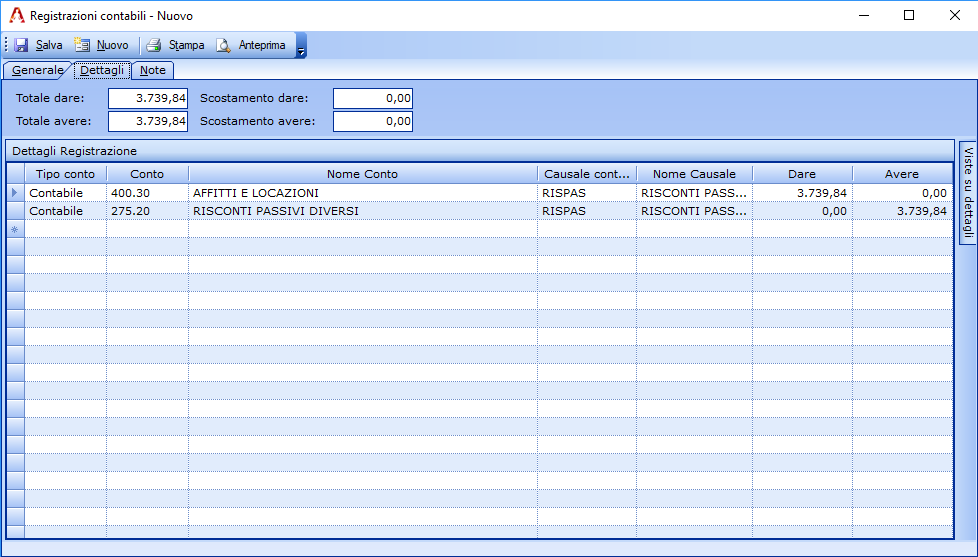

Per vedere il caso invece di un risconto passivo invertiamo la precedente situazione e ipotizziamo che l’azienda ceda in affitto un immobile con incasso quadrimestrale anticipato di €10.000,00 fatto il 15 ottobre. Risulta evidente che qui il ricavo non è interamente a favore dell’esercizio corrente ma una parte ricade sull’esercizio successivo: facendo i conti ricaviamo che dei 123 giorni complessivi 77 sono a carico dell’esercizio in corso mentre 46 sono a carico dell’esercizio successivo. Di conseguenza, applicando la proporzione otteniamo che €6.260,16 saranno ricavo dell’esercizio corrente, mentre €3.739,84 saranno un ricavo a carico dell’esercizio successivo. Anche qui è necessario correggere questa condizione con una registrazione di rettifica che dovrà ridurre il ricavo per l’esercizio in corso di €3.739,84 e “spostarlo” nell’esercizio successivo. Vediamo la scrittura:

| CONTO | DARE | AVERE |

|---|---|---|

| 400.30 AFFITTI - LOCAZIONI (ricavi) | €3.739,84 | |

| 275.20 RISCONTI PASSIVI | €3.739,84 |

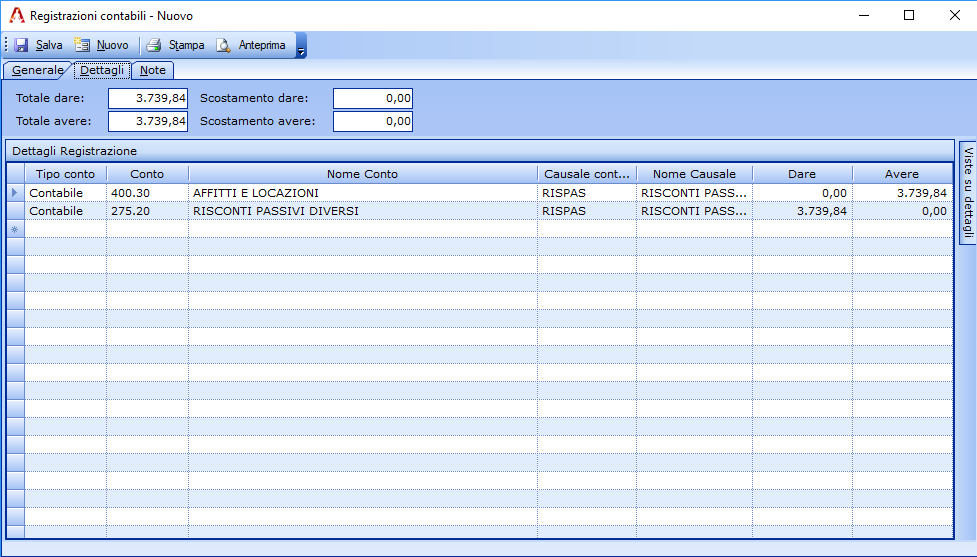

Anche qui dopo aver fatto le operazioni di chiusura dell’anno ci troveremo con il conto 160.20 aperto per €3.739,84 in Avere: lo azzereremo portando il ricavo di questo importo nel conto questo importo nel conto ricavi 400.30 nel nuovo anno che si sta aprendo. La registrazione (uguale e contraria) sarà quindi la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| 400.30 AFFITTI - LOCAZIONI (ricavi) | €3.739,84 | |

| 275.20 RISCONTI PASSIVI | €3.739,84 |

Coi risconti abbiamo visto come differire costi o ricavi all’esercizio successivo, o agli esercizi successivi quando necessario. Adesso vediamo come fare l’operazione inversa, grazie ai ratei.

I ratei

I ratei sono quote di costi o di ricavi rilevabili posticipatamente negli esercizi successivi, ma di competenza dell’esercizio che si sta chiudendo. Trattandosi di integrazioni, i ratei partecipano al reddito dell’esercizio in chiusura con lo stesso segno del componente del reddito al quale si riferiscono. Anche i ratei si distinguono in Attivi, se riferiti a ricavi di competenza dell’esercizio che stiamo chiudendo, ed in Passivi se riferiti a costi relativi sempre all’esercizio che stiamo chiudendo. Vediamo un esempio per ciascuno dei due casi.

Esempio di rateo attivo

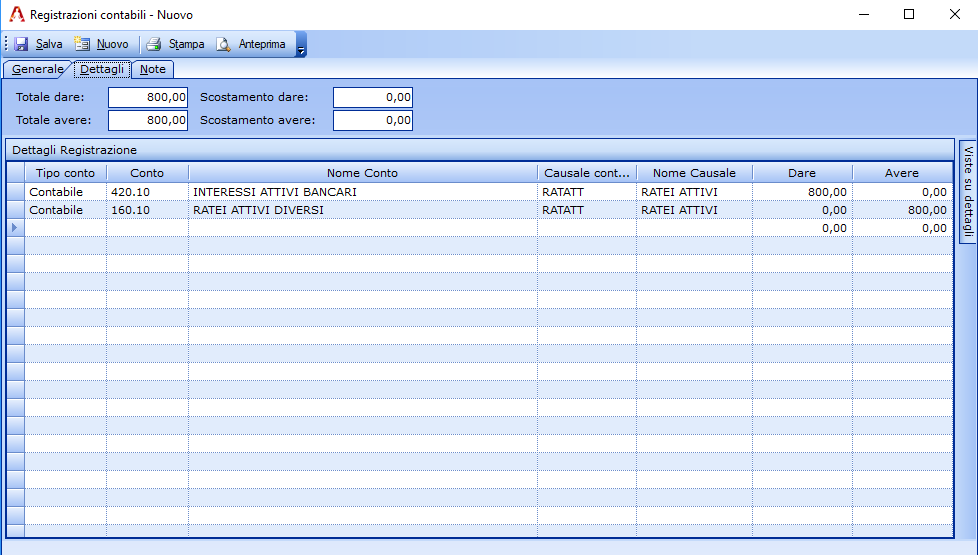

Supponiamo che la nostra azienda abbia sottoscritto una obbligazione bancaria che paga interessi annuali posticipati al 30 aprile di ogni anno: la conseguenza sarà che l’anno successivo a quello in chiusura incasseremo una cifra di interessi che però è in parte in carico all’anno in corso, diciamo su base mensile per otto dodicesimi nell’anno in corso e per quattro dodicesimi nell’anno di reale incasso. Si configura quindi il caso del rateo attivo, perché otto dodidcesimi della cifra di interessi che si incasserà va rilevata nell’anno che si sta chiudendo. Supponendo che gli interessi complessivi siano di €1.200,00 dovremo rilevare un rateo di €800,00. Vediamo come farlo con una scrittura di rettifica che aumenta su questa base i ricavi dell’anno in corso con la sua quota di interessi sull’obbligazione:

| CONTO | DARE | AVERE |

|---|---|---|

| 420.10 INTERESSI ATTIVI BANCARI (ricavi) | €800,00 | |

| 160.10 RATEI ATTIVI | €800,00 |

Ora, a seguito delle operazioni di chiusura dell’anno, ci troveremo con il conto 160.10 aperto per €800,00 in Dare: portiamo il ricavo di questo importo nel conto ricavi 420.10 nel nuovo anno che si sta aprendo, azzerando così il conto dei Ratei Attivi. La registrazione (uguale e contraria) che fa questo sarà quindi la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| 420.10 INTERESSI ATTIVI BANCARI (ricavi) | €800,00 | |

| 160.10 RATEI ATTIVI | €800,00 |

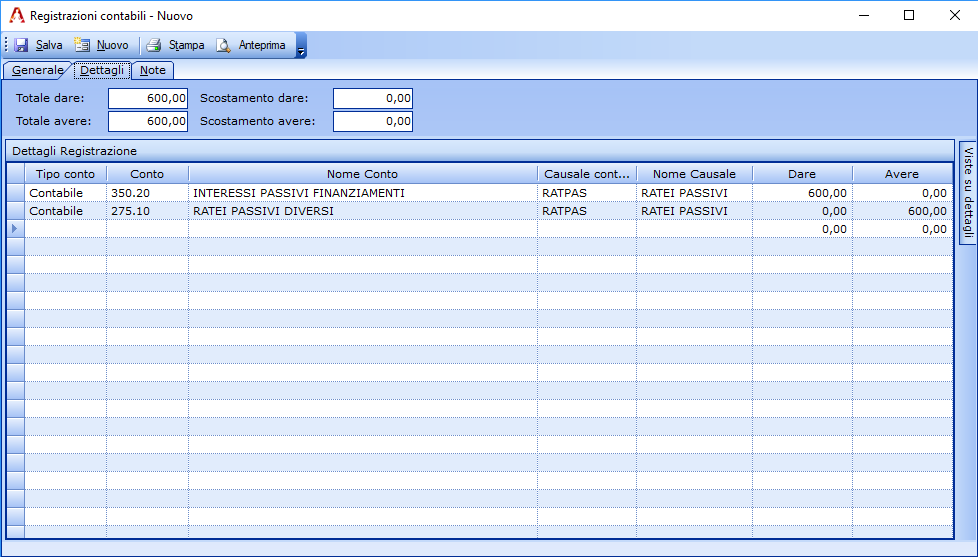

Esempio di rateo passivo

Per vedere il caso del rateo passivo supponiamo invece di trovarci nella condizione di dover pagare semestralmente interessi passivi posticipati relativi ad un finanziamento con scadenze al 28/02 ed al 31/08 per un importo di €900,00 ad ogni scadenza. Ne consegue che la quota che pagheremo il 28/02 prossimo si riferisce per i quattro sesti all’esercizio che stiamo chiudendo e per i due sesti all’anno in cui invece si effettua il pagamento. Dovremo quindi rilevare questa volta un rateo passivo pari a €600,00. Vediamo la scrittura:

| CONTO | DARE | AVERE |

|---|---|---|

| 350.20 INTERESSI PASSIVI FINANZIAMENTI (costi) | €600,00 | |

| 275.10 RATEI PASSIVI | €600,00 |

Anche qui al termine delle operazioni di chiusura dell’anno, nel nuovo esercizio dovremo fare la registrazione complementare per portare l’importo di €600,00 dal conto dei Ratei Passivi al conto 350.20 degli interessi passivi. La registrazione complementare sarà quindi la seguente:

| CONTO | DARE | AVERE |

|---|---|---|

| 350.20 INTERESSI PASSIVI FINANZIAMENTI (costi) | €600,00 | |

| 275.10 RATEI PASSIVI | €600,00 |

Sulla precisione del periodo di competenza

Avrete notato che mentre nei primi due esempi è stato utilizzato il metodo puntuale col calcolo dei giorni di competenza, nei successivi invece è stato utilizzato il metodo meno preciso (ma ugualmente valido) dei mesi di competenza. Possono essere usati entrambi i metodi, anche se è palese come nel primo caso, essendo le scadenze non a fine mese, fosse necessario usare il conteggio dei giorni. Poteva essere usato anche per il secondo il metodo puntuale col conteggio dei giorni, le differenze sarebbero state trascurabili.

Ratei e risconti pluriennali

Negli esempi sono stati sempre coinvolti solo due esercizi, quello in chiusura ed il successivo in fase di apertura. Non sempre è così, ci possono essere situazioni in cui un rateo si propaga per più esercizi successivi. In questo caso ad ogni esercizio, nella registrazione di apertura, si “preleva” dal relativo conto del Rateo o Risconto solo la quota relativa all’esercizio in apertura ed il residuo rimarrà depositato per essere progressivamente usato ed esaurito nei successivi esercizi.

Conclusione

Con queste due precisazioni possiamo concludere questo argomento e dare appuntamento a tutti per il prossimo ed ultimo articolo di questo lungo corso sulla contabilità. Tratteremo le registrazioni di Chiusura ed Apertura ed il Bilancio di esercizio. Dopo mi dedicherò all’ultima fatica, revisionare tutti gli articoli e raccoglierli in un ebook gratuito dal titolo Guida Pratica alla Contabilità, così come in passato abbiamo fatto con la Guida Pratica alle Fatture.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Registrazione contabile degli stipendi dei dipendenti

Stefano Gardini | 25 Ottobre 2017 | Contabilita, GuideUna delle voci di spesa più importanti da gestire in un’azienda, anche per la loro relativa complessità, sono i costi del personale dipendente, nella quale rientrano tutti i tipi di contratti specifici previsti dalla normativa. Le relative rilevazioni in contabilità hanno cadenza mensile, così come gli adempimenti fiscali dei versamenti. Possiamo dividere le registrazioni necessarie…

Leggi tutto

5 commenti su “Ratei e Risconti – Guida Pratica alla Contabilità”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Alessandra3 Febbraio 2018 /

Fantastico! Avevo dubbi sulla registrazione dei stipendi… E ho capito tutto subito

Grazie mille Alessandra

Carla9 Marzo 2018 /

Buongiorno e complimenti, avrei un dubbio…rivendiamo stampanti per aziende. Mi capita spesso di fatturare oltre alla stampante anche la garanzia pluriennale, che a nostra volta acquistiamo dal rivenditore.

Per il valore della garanzia, al 31/12, devo eseguire il risconto sia per la fattura di acquisto che per quella di vendita? Grazie

Stefano Gardini9 Marzo 2018 /

No perchè da te ‘transita’ solo, la rivendi quindi va trattata come un prodotto. Non sei tu che ti occupi della garanzia. Saranno il fornitore della garanzia ed il cliente finale a farlo.

Mon2 Ottobre 2020 /

buonasera, se fatturo i contributi di attivazione dei miei clienti stabilendo che la vita media dei miei clienti è di 10 anni, come devo trattare i risconti dei clienti che cessano prima dei 10 anni? Posso portarmi tutto il residuo riscontato su 10 anni nell’anno?

In caso affermativo, la vita media dei miei clienti totali deve essere rivista?

grazie mille

Mon

Stefano Gardini5 Ottobre 2020 /

Avrei bisogno di qualche dettaglio in più, cosa rappresentano questi contributi?