- Stefano Gardini

- Contabilita, Guide

- 25 Ottobre 2017

Registrazione contabile degli stipendi dei dipendenti

Una delle voci di spesa più importanti da gestire in un’azienda, anche per la loro relativa complessità, sono i costi del personale dipendente, nella quale rientrano tutti i tipi di contratti specifici previsti dalla normativa. Le relative rilevazioni in contabilità hanno cadenza mensile, così come gli adempimenti fiscali dei versamenti. Possiamo dividere le registrazioni necessarie a rilevare correttamente i costi del personale in 4 tipologie:

- La retribuzione: rappresenta un costo per l’azienda ed è la parte che va liquidata direttamente al dipendente. Cadenza mensile.

- I contributi sociali: sono la quota pensionistica della retribuzione e sono in parte a carico del lavoratore ed in parte a carico dell’azienda. Cadenza mensile.

- Le ritenute fiscali: sono a carico del lavoratore e rappresentano la tassazione nazionale e locale (addizionale regionale e addizionale comunale). Cadenza mensile.

- Il trattamento di fine rapporto (TFR). È un onere a carico dell’azienda e pari ad una mensilità. Cadenza annuale.

Riepilogo contabile buste paga

Partiamo dai dati di un riepilogo contabile per la busta paga di due dipendenti, che propongo di seguito:

| RIEPILOGO CONTABILE BUSTE PAGA GIUGNO | |

|---|---|

| Descrizione | Importo |

| Retribuzioni lorde | €3.139,42 |

| Bonus DL 66/2014 (80 Euro) | €160,00 |

| INPS carico dipendenti | €280,02 |

| INPS carico azienda | €752,91 |

| IRPEF | €363,47 |

| Addizionale regionale | €57,96 |

| Addizionale comunale | €13,59 |

| Retribuzioni nette | €2,584,38 |

Vediamo come va interpretata la tabella con il riepilogo contabile, che di norma viene fornita da chi elabora le buste paga (cedolini) per l’azienda.

- Retribuzioni lorde: si tratta dell’importo complessivo che l’azienda paga ai dipendenti per la mensilità corrente.

- Bonus DL 66/2014: è il famoso bonus di 80 euro a dipendente che viene erogato sulla base del decreto legge 66/2014 se il dipendente rientra nei parametri minimi e massimi di reddito.

- INPS carico dipendente: rappresenta la quota di contributi pensionistici INPS a carico dei dipendenti, quota che l’azienda trattiene e poi verserà come sostituto di imposta.

- INPS a carico azienda: rappresenta la quota di contributi pensionistici INPS a carico dell’azienda, quota che l’azienda verserà come sua parte per la formazione della quota pensionistica dei dipendenti.

- IRPEF: è la quota di tassazione sulle persone fisiche che il dipendente paga su questa mensilità di retribuzioni; è trattenuta dall’azienda e poi versata come sostituto di imposta.

- Addizionale Regionale: è la tassazione addizionale IRPEF che ogni regione autonomamente è autorizzata ad applicare ai redditi prodotti nel proprio territorio.

- Addizionale Comunale: analogamente alla precedente è la tassazione addizionale IRPEF che ogni comune è autorizzato ad applicare ai redditi prodotti nel proprio territorio.

- Retribuzioni nette: è l’importo che l’azienda paga ai dipendenti per questa mensilità. Si calcola a partire dalla retribuzione lorda, aggiungendo il bonus di 160 euro e sottraendo INPS a carico dipendente, IRPEF e addizionali.

Registrazione contabile delle buste paga

Partendo dalla scheda contabile, vediamo come fare la registrazione contabile che rileva le paghe, completa di tutte le voci accessorie, imposte, contributi previdenziali, eccetera.

| CONTO | DARE | AVERE |

|---|---|---|

| [245.10] PERSONALE CONTO RETRIBUZIONI | € 2.584,38 | |

| [240.10] INPS | € 1.032,93 | |

| [235.10] RITENUTE SU REDDITI DI LAVORO IRPEF | € 363,47 | |

| [235.10] RITENUTE SU REDDITI DI LAVORO Addizionale regionale | € 57,96 | |

| [235.10] RITENUTE SU REDDITI DI LAVORO Addizionale comunale | € 13,59 | |

| [235.10] RITENUTE SU REDDITI DI LAVORO Bonus DL 66/2014 | € 160,00 | |

| [320.10] RETRIBUZIONI LORDE | € 3.139,42 | |

| [320.20] ONERI SOCIALI | € 752,91 |

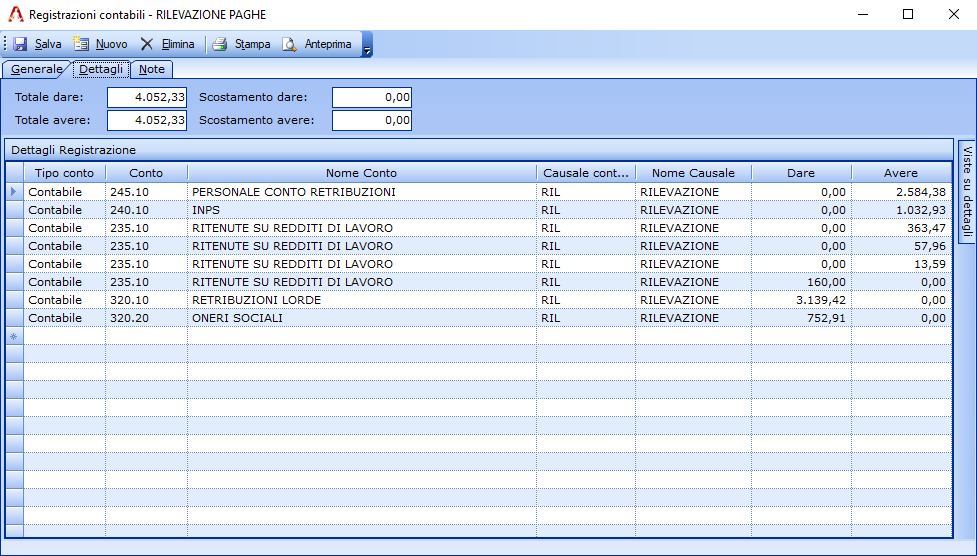

Vediamo ora la stessa scrittura registrata in Amica Contabilità:

Registrazione contabile delle buste paga in Amica 10

Nello Stato Patrimoniale, nei vari conti predisposti allo scopo, sono stati inseriti gli importi relativi come desunti dalla tabella del riepilogo contabile. Nel 245.10 il debito contratto verso i dipendenti fino al momento del pagamento degli stipendi, nel 240.10 l’importo totale dei contributi previdenziali da versare all’INPS con F24, nel 235.10 le ritenute IRPEF e le due addizionali, anche queste in vista poi del versamento a mezzo F24; sempre nel 235.10 in dare (e quindi a recupero delle quote da versare, come vedremo meglio successivamente). Infine nel Conto Economico vengono inseriti come Costi l’importo delle retribuzioni lorde e degli oneri sociali, che assieme rappresentano il costo complessivo del personale dipendente per questa mensilità.

Il pagamento degli stipendi

La registrazione di pagamento degli stipendi è una molto semplice, poiché non fa altro che chiudere il conto 245.10 (il debito verso i dipendenti) pagandolo da uno dei conti bancari aziendali.

| CONTO | DARE | AVERE |

|---|---|---|

| 245.10 PERSONALE CONTO RETRIBUZIONI | € 2.584,38 | |

| 150.10 BANCA POPOLARE | € 2.584,38 |

La stessa registrazione in Amica Contabilità:

Registrazione contabile relativo al pagamento degli stipendi in Amica 10

Il versamento con F24

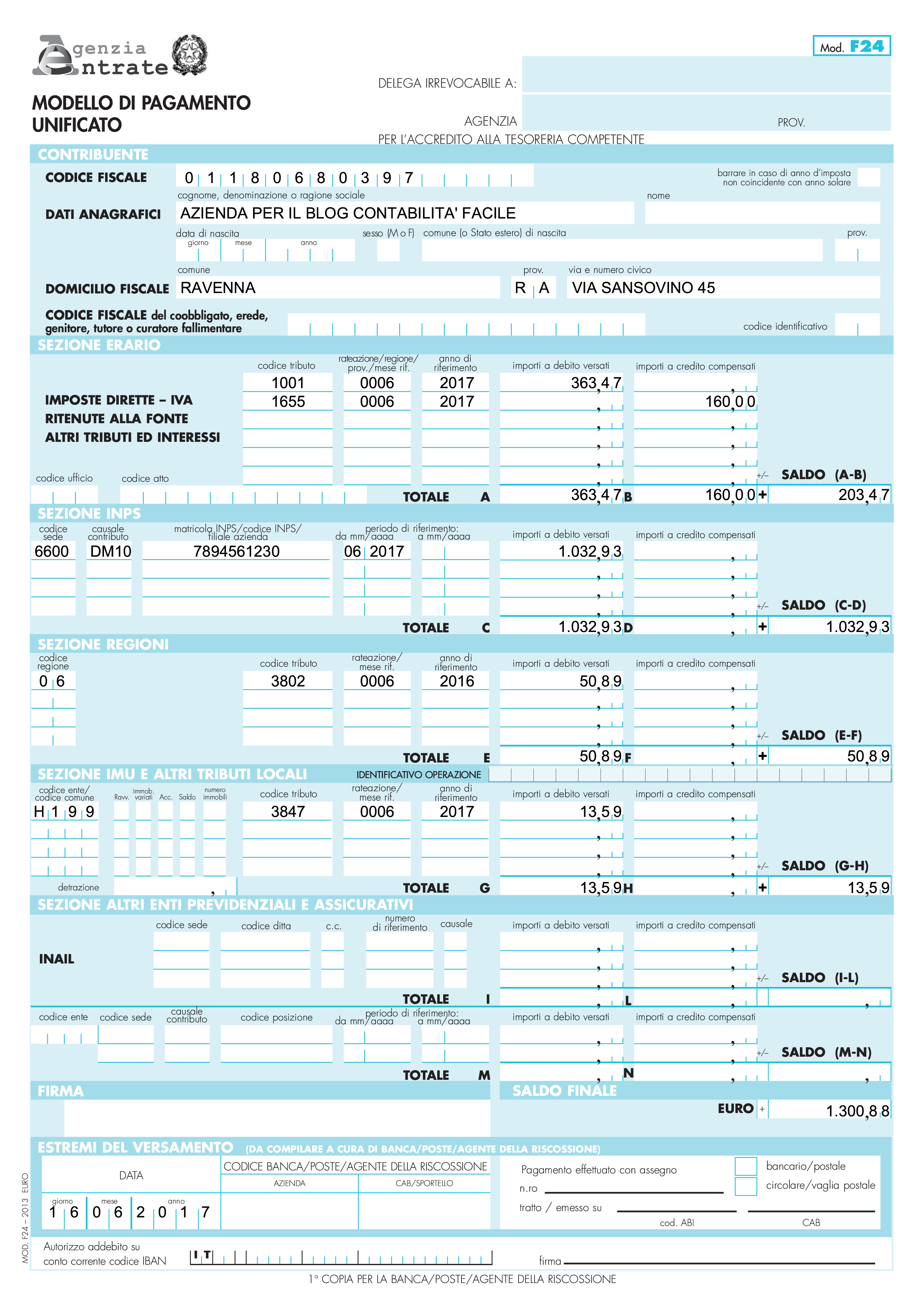

L’ultimo adempimento per completare il ciclo delle buste paga è pagare imposte e contributi a mezzo modello F24, e fare la registrazione di questo pagamento. Riepilogando dobbiamo mettere in pagamento le ritenute IRPEF, le due addizionali e gli oneri previdenziali INPS e dobbiamo recuperare il bonus di 80 euro per dipendente già pagato agli stessi con la busta paga. L’F24 si presenta così:

F24 per pagamento versamento contributi

Da qui rileviamo i dati per procedere alla compilazione della relativa registrazione contabile che chiuderà i debiti verso i vari enti, attingendo ai fondi presso una delle nostre banche.

| CONTO | DARE | AVERE |

|---|---|---|

| 240.10 INPS | €1.032,93 | |

| 235.10 RITENUTE SU REDDITI DI LAVORO IRPEF | €363,47 | |

| 235.10 RITENUTE SU REDDITI DI LAVORO Addizionale regionale | €57,96 | |

| 235.10 RITENUTE SU REDDITI DI LAVORO Addizionale comunale | €13,59 | |

| 235.10 RITENUTE SU REDDITI DI LAVORO Bonus DL 66/2014 | €160,00 | |

| 150.10 BANCA POPOLARE | €1.307,95 |

Al solito, ecco la registrazione in Amica 10:

Versamento dei contributi registrato in contabilità con Amica 10

In questo modo abbiamo chiuso i sospesi creati nei conti fiscali e contributivi, versando tramite la nostra banca gli importi dovuti. Se si vuole creare una registrazione più semplice è possibile accorpare le tre voci in dare del conto 235.10 in un’unica riga cumulativa. La stessa cosa è possibile farla anche nella registrazione delle pagh. Questa soluzione tecnicamente non comporta nessun problema, però nel tempo può rendere meno chiara la comprensione delle varie componenti.

Il Trattamento di Fine Rapporto (TFR)

Per chiudere il ciclo delle buste paga e del trattamento del personale dipendente manca solo la gestione del Trattamento di Fine Rapporto, la cosiddetta liquidazione. La registrazione in contabilità del TFR deve essere fatta con cadenza annuale al termine dell’anno fiscale, e rappresenta la quota accantonata annualmente per il lavoratore (equivalente a circa una mensilità).

Il TFR rimane in azienda (solo per le aziende sopra i 50 dipendenti deve essere versato a INPS o Fondi Pensione) e verrà liquidato al dipendente al momento della sua uscita dall’azienda. L’importo di norma viene sempre calcolato dallo studio che realizza per l’Azienda le buste paga, nel rispetto della normativa vigente e del contratto di lavoro in essere. Vediamo come viene fatta la rilevazione dell’accantonamento per il TFR:

| CONTO | DARE | AVERE |

|---|---|---|

| 320.40 TFR | €2.525,04 | |

| 205.10 TRATTAMENTO DI FINE RAPPORTO | €2.525,04 |

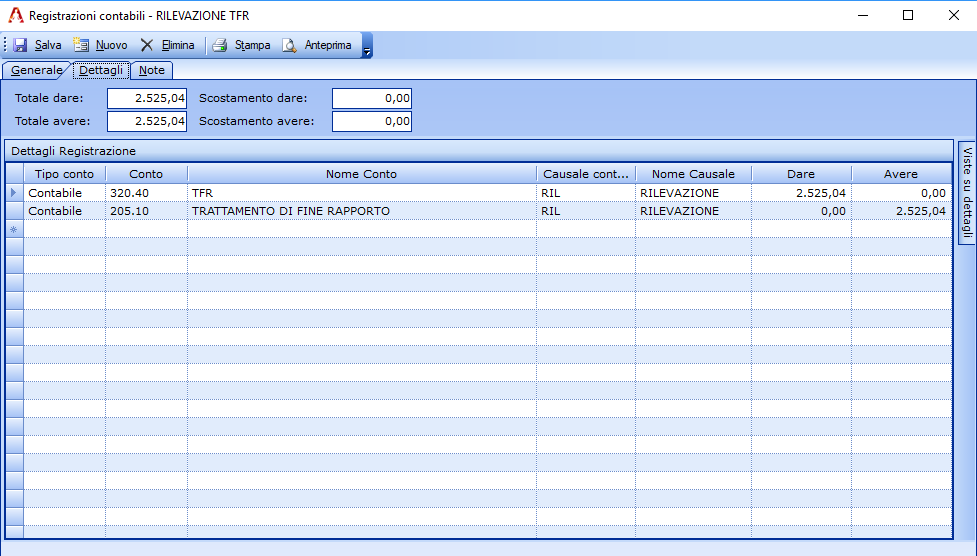

In Amica 10:

Gestione del Trattamento di Fine Rapporto in contabilità, sempre con Amica 10

In pratica viene imputato a costo nel conto 320.40 del Conto Economico il valore del TFR dei due dipendenti dell’esempio, e viene invece accantonato in Avere nel conto 205.10 dello Stato Patrimoniale, evidenziando in questo modo il debito aziendale nei confronti dei dipendenti.

Conclusioni

Con quest’ultima registrazione abbiamo completato la trattazione contabile delle buste paga del personale dipendente. Anche se normalmente è un tema considerato molto complesso dagli addetti contabili, abbiamo cercato di renderlo fruibile a tutti, anche a chi abbia solo una infarinatura di contabilità e partita doppia.

Vi do appuntamento al prossimo articolo nel quale tratterò il tema delle chiusure dei conti di fine anno, sia dello Stato Patrimoniale che del Conto Economico. Come avrete capito siamo ormai in chiusura di questo corso sulla contabilità, e con il prossimo articolo ed il successivo sul Bilancio lo completeremo. Successivamente tutti gli articoli saranno raccolti, revisionati, e pubblicati un libro ed ebook dal titolo Guida pratica alla Contabilità.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

15 commenti su “Registrazione contabile degli stipendi dei dipendenti”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Gianna26 Gennaio 2018 /

Complimenti al Dottor Gardini per la professionalità e per come riesce a rendere semplice la materia. Occorre grande competenza per essere chiari.

Grazie. Gianna

Elvi5 Marzo 2018 /

Grazie Dott per le spiegazioni che mette a disposizione con semplicità e chiarezza.

Elvi

luigia13 Aprile 2018 /

Gentile Dottor Gardini devo registrare l’indennità di malattia del dipendente e gli assegni familiari e ogni volta mi vengono mille dubbi….potrebbe darci qualche spiegazione e a quali conti vanno imputati?

Grazie

Luigia

Stefano Gardini17 Aprile 2018 /

Gli importi erogati a titolo di indennità di malattia e/o assegni familiari costituiscono crediti che il datore di lavoro ha nei confronti dell’INPS e che vengono conguagliati con i contributi da versare (quelli trattenuti al dipendente+la quota a carico del datore).

Il conto INPS c/competenze viene utilizzato per rilevare:

in DARE i crediti vantati dal datore di lavoro nei confronti dell’INPS per somme anticipate ai dipendenti in busta paga, ma che sono di fatto a carico dell’Istituto di Previdenza. Si tratta delle somme anticipate per: assegni familiari, indennità di malattia, indennità di maternità;

in AVERE i debiti del datore di lavoro nei confronti dell’INPS per i contributi a carico dei dipendenti trattenuti dall’impresa e da questa versati all’Istituto di previdenza;

in AVERE i debiti del datore di lavoro nei confronti dell’INPS per i contributi a carico dell’azienda.

I contributi, sia quelli a carico della ditta che quelli a carico del dipendente, vengono versati mensilmente dal datore di lavoro mediante il modello F24 entro il giorno 16 del mese successivo a competenza. Dalle somme dovute il datore di lavoro trattiene quelle a suo credito.

Esempio: retribuzioni mese di …..

oneri sociali a carico dei dipendenti: 2.000 euro;

assegni familiari spettanti ai dipendenti anticipati dal datore di lavoro per conto dell’INPS: 200 euro;

indennità di malattia e maternità anticipate dal datore di lavoro per conto dell’INPS: 1.200 euro;

oneri sociali a carico del datore di lavoro: 13.000 euro.

Il saldo del conto ammonta a 13.600 euro (2.000 + 13.000 – 200 – 1.200).

Barbara2 Agosto 2018 /

Gent.mo Dott. Gardini,

devo registrare i cedolini del mese di luglio con i rimborsi 730, ho difficoltà a fare quadrare il conto dip.c/retrib. e il conto amministratore c/compensi; lo studio paghe mi ha inviato il seguente prospetto:

SEZIONE FISCALE: Imponibile Imp.Dipendente

001 IRPEF Ordinaria 17.453,94 3.414,25-

020 IRPEF 730 3.742,39 RIMB.

020 IRPEF 730 118,00- Fig.

021 Rimborso IRPF 730 4.083,04 Fig.

030 Addizionale regionale 730 179,00- Fig.

031 Rimborso add. reg. 730 13,84 Fig.

040 Addizionale comunale 730 96,00- Fig.

041 Rimborso add.comunale 730 38,51 Fig.

100 Addizionale regionale 225,68-

200 Addizionale comunale 70,45-

210 Acconto addizionale comunale 32,01-

F5200 Credito Fiscale DL 66/14 570,71 RIMB.

===============

TOTALE 570,71

La ringrazio anticipatamente per qualunque supporto potrà darmi.

Saluti

Barbara

Stefano Gardini4 Agosto 2018 /

La risposta ad un quesito così specifico esula dagli intenti di questo blog. Il tuo consulente fiscale ti potrà aiutare per il meglio.

Flavia19675 Ottobre 2018 /

Gentile dottore

in tema di welfare ho trovato in azienda questa prassi:

nota di addebito per anticipo Welfare gestita da una piattaforma, chiamiamola “BENESSERE”

con l’utilizzo mensile da parte dei dipendenti del credito welfare, “BENESSERE” manda un e/c e una fattura di erosione del credito, assoggettando gli importi utilizzati alla normativa IVA

Contabilmente il debito di questa fattura si compensa con l’anticipo Welfare (fornitori conto anticipi)

In questo modo ho la rilevazione di un costo da fattura (al netto di IVA, detraibile)

Ma contestualmente il provider paghe inserisce nel cedolino il costo welfare usufruito dal dipendente (comprensivo di IVA)

Si ha così la doppia rilevazione del costo……

credo che non sia corretto

Mi può indicare come si dovrebbe ?

Un saluto

Flavia

Stefano Gardini8 Ottobre 2018 /

La quota parte ‘imponibile’ del costo imputato nel cedolino non va contabilizzato in quanto è un anticipo già versato direi. Probabilmente è corretto rilevarlo e poi ‘scomputare’ la parte imponibile verso un conto non deducibile (poichè già dedotto).

francesca7 Dicembre 2018 /

Volevo un informazione contabilmente quando registro il pagamento degli stipendi ho obbligo di registrare uscita nome per nome di ogni bonifico fatto o posso mettere uscita totale della contabile

grazie per una gentile risposta

Stefano Gardini7 Dicembre 2018 /

Si può fare in entrambi i modi, certo che perdere il controllo puntuale non è mai una buna idea. Supponi una contestazione o un contenzioso….

rita lauretta28 Maggio 2019 /

complimenti per tutto, chiaro, semplice e molto leggibile!!!

Ilenia17 Febbraio 2020 /

Buonasera,

il codice tributo 1631 credito irpef 730 va a scalare il codice 1001 IRPEF quando pago l’F24?

Grazie

Stefano Gardini20 Febbraio 2020 /

Sì esatto.

Felicia5 Gennaio 2021 /

Buonasera

non ho capito perchè il F24 è di 1300,88 € e la scrittura e di 1307,95 €. La differenza è di 7,07 € la troviamo alla sezione REGIONI : 235.10 RITENUTE SU REDDITI DI LAVORO

Addizionale regionale

E solo un errore di scrittura?

Avrei anche una domanda per gli interessi per il pagamento dilazionato dei debiti 730 ( IRPEF -dipendenti ) In che conto li metto ?

grazie

Stefano Gardini24 Gennaio 2021 /

Sì confermo c’è un errore di battitura nella sezione regioni.