- Stefano Gardini

- Contabilita, Guide

- 18 Ottobre 2012

Emissione RiBa e presentazione SBF

In questo nuovo articolo della nostra serie sulle scritture contabili vediamo alcune registrazioni relative all’emissione di RiBa e alla loro presentazione in banca per l’anticipo. Vedremo infine come vengono finalizzate le registrazioni in conseguenza dei due esiti possibili: incasso a scadenza e insoluto.

La registrazione della fattura

Per cominciare registriamo una nuova fattura emessa al cliente Pinco Pallino per un totale di €2.420,00 (€2.000,00 di imponibile e €420,00 di IVA). Il pagamento della fattura è impostato come ‘Riba 30/60 gg fine mese’.

Registazione contabile relativa alla fattura emessa (click per ingrandire)

Intanto notiamo come il pagamento dilazionato a mezzo RiBa non abbia alcuna influenza sulla fattura, che registriamo come una qualsiasi altra fattura. Ovviamente in un programma di fatturazione e contabilità degno del suo nome, alla emissione di una fattura come questa vengono create automaticamente le due scadenze, ognuna alla data opportuna. Ecco un esempio tratto da Amica Fatturazione:

La prima delle due scadenze generate in seguito alla emissione della fattura (click per ingrandire)

La presentazione in banca delle RiBa

Ora dobbiamo presentare le due RiBa in banca per l’anticipo SBF. Dal punto di vista contabile dobbiamo fare una registrazione che coinvolge il cliente ed il conto di appoggio, da noi denominato ‘Conto Disponibilità RiBa’:

| Conto | Dare | Avere |

|---|---|---|

| Cliente Pinco Pallino | €1.210,00 | |

| Cliente Pinco Pallino | €1.210,00 | |

| Conto Disponibilità RiBa | €1.210,00 | |

| Conto Disponibilità RiBa | €1.210,00 |

Avrete notato che i due importi sono divisi. Ovviamente è possibile sommarli ma lo sconsiglio in quanto, trattandosi di due scadenze diverse, tenerli separati aiuta nel rintracciarli e nell’averli in evidenza esattamente come sono. Senza menzionare il fatto che l’estratto conto della banca li riporterà separati, con affianco la data di scadenza e la data di accredito per valuta. Ecco la registrazione con Amica Contabilità:

Registrazione di emissione della RiBa (click per ingrandire)

Pagamento della prima scadenza

Ora vediamo cosa succede alla prima scadenza, il 28 febbraio, quando il cliente ritira e paga regolarmente la RiBa. La banca provvederà ad accreditare sul conto ordinario€1.210,00, prelevandoli dal conto Disponibilità Riba caricato in precedenza, con valuta come da contratto (per il nostro esempio usiamo il 5 del mese successivo, il 5 Marzo). La registrazione che rileva questa operazione è la seguente:

| Conto | Dare | Avere |

|---|---|---|

| Conto Ordinario | €1.210,00 | |

| Conto Disponibilità RiBa | €1.210,00 |

Nel conto ordinario viene caricato in Dare della Banca l’importo a nostro credito, che viene ‘scaricato’ dal conto Disponibilità Riba. La data operazione sarà il 5 Marzo. Ecco la registrazione:

L’accredito della prima scadenza (click per ingrandire)

La seconda scadenza

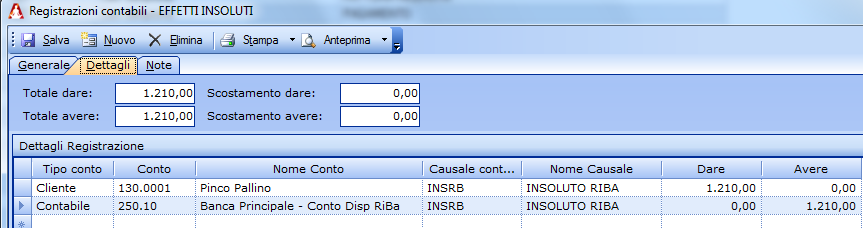

A questo punto passiamo alla seconda scadenza, quella del 31 Marzo, che purtroppo ha esito infausto: il cliente non ritira l’effetto, che quindi rimane insoluto. Ovviamente la banca non ci accredita l’importo e ci azzera il ‘credito’ che si evidenzia sul Conto Disponibilità RiBa. A questo punto anche noi dobbiamo anche prendere atto che la scadenza non è stata pagata ed agire, dal punto i vista delle registrazioni, di conseguenza.

Andremo quindi a fare una registrazione che riapre il debito del cliente nei nostri confronti, debito che si era virtualmente estinto nel momento in cui abbiamo presentato le RiBa in banca. Contestualmente andremo ad azzerare l’esposizione sul Conto Disponibilità RiBa. Vediamo come deve essere fatta la scrittura contabile:

| Conto | Dare | Avere |

|---|---|---|

| Cliente Pinco Pallino | €1.210,00 | |

| Conto Disponibilità RiBa | €1.210,00 |

Ed ecco la registrazione in Amica Contabilità:

Registrazione dell’insolvenza relativa alla seconda scadenza (click per ingrandire)

A questo punto abbiamo chiuso l’operazione. Il cliente ha un saldo pari al suo insoluto di €1.210,00; sul conto ordinario abbiamo accreditati i soldi del pagamento della prima RiBa, mentre il Conto Disponibilità RiBa è azzerato. Per conferma controlliamo i mastrini:

Mastrino del cliente Pinco Pallino (click per ingrandire)

Mastrino del conto ordinario (click per ingrandire)

Mastrino del conto disponibilità RiBa (click per ingrandire)

Concludendo

Abbiamo visto il ciclo completo delle registrazioni relative all’emissione di RiBa, al loro corretto incasso ed alla gestione dell’eventuale insoluto. Ci siamo così addentrati un po’ di più nelle registrazioni che regolano la vita di un’azienda. Nel prossimo articolo della serie vedremo invece come si gestiscono le liquidazioni periodiche IVA e come si effettua il relativo versamento a mezzo F24.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

5 commenti su “Emissione RiBa e presentazione SBF”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Dario18 Ottobre 2012 /

La registrazione della presentazione in banca delle RiBA sarebbe quella che viene fatta clikkando sul tasto “registra in contabilità” nelle distinte riba?

Stefano Gardini18 Ottobre 2012 /

Sì esattamente.

alessandro18 Ottobre 2013 /

Salve premetto di essere un “quasi ignorante in materia” ma sui libri di scuola si legge che l’emissione della Ri.Ba. e il suo invio all’incasso s.b.f. non comporta lo scarico del conto credito vs clienti perchè in questo caso la banca effettua un finanziamento garantito da un credito commerciale, quindi lo scarico verrà registrato solo alla scadenza del credito.

In pratica dai libri di scuola qst operazione che illustra sopra è valida per le Ri.Ba. “al dopo incasso”

In attesa di una sua risposta, la ringrazio anticipatamente.

Stefano Gardini18 Ottobre 2013 /

L’operazione si effettua ormai per prassi su tutte le RiBa, anche quelle a sconto. Di fatto si tratta di uno ‘scarico’ fittizio Salvo Buon Fine: qualora non ci fosse il buon fine il debito torna in carico al cliente.

Dino Solari10 Gennaio 2014 /

tutto OK per quanto riguarda le registrazioni in CO.GE. Contabilità Generale, un po’ meno per quanto riguarda CO.CL. Contabilità Clienti

Se dal mastrino del cliente Pippo storniamo una feattura con condizioni RIBA uno o due mesi prima della scadenza e la inseriamo in RIBA all’incasso

per uno o due mesi il mastrino del cliente Pippo non includerà il rischio credito ….. fino a quando andrà in scadenza e sarà pagato o ritornerà in carico al mastrino Pippo come insoluto.

E’ un “buco” temporale nel rischio del cliente e il credit manager NON lo saprà !

Io avrei la soluzione ….