- Stefano Gardini

- Contabilita, Guide

- 22 Maggio 2015

Registrazione Fatture Professionisti

A causa di alcune caratteristiche peculiari la registrazione contabile delle fatture ricevute da professionisti rappresentano una capitolo a sé. In particolare mi riferisco alle ritenute di acconto e alle casse previdenziali, con particolare riferimento a Enasarco, la cassa previdenziale degli agenti di commercio, che ha una gestione molto particolare e sostanzialmente unica nel suo genere.

Vediamo alcuni esempi di fattura professionisti ed il loro trattamento dal punto di vista delle registrazioni contabili e degli adempimenti a cui l’azienda è obbligata dalla normativa vigente. Vi ricordo che se siete utenti Amica 10 potete anche scaricare l’archivio dell’Azienda che usiamo per il corso, il quale include tutte le registrazioni contabili compiute finora e, ovviamente, il piano dei conti e i mastrini aggiornati.

Fattura di un Professionista

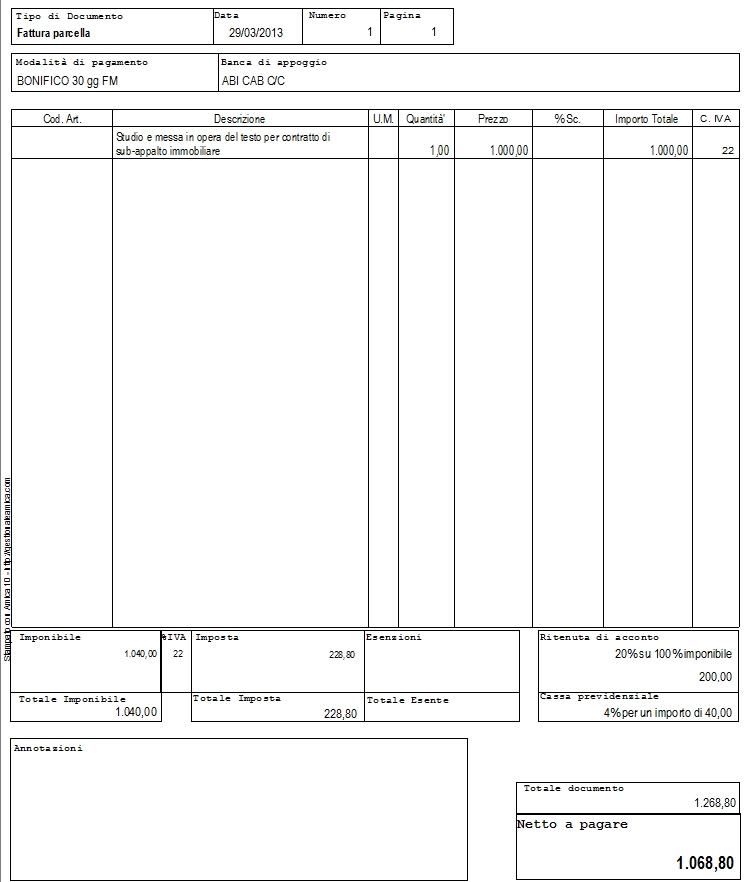

Supponiamo di ricevere, a seguito di una consulenza, una fattura da un Commercialista per una consulenza: immaginiamo un imponibile pari a €1.000,00. La fattura sarà così composta nei suoi dati fondamentali:

| VOCE FATTURA | IMPORTO |

|---|---|

| Imponibile | €1.000,00 |

| Cassa previdenziale Dottori Commercialisti (4%) | €40,00 |

| Totale Imponibile | €1.040,00 |

| IVA 22% | €228,80 |

| Ritenuta Acconto 20% | €200,00 |

| Totale Fattura | €1.226,80 |

| Netto a Pagare | €1.068,80 |

Ecco un esempio “cartaceo” stampato con Amica:

Esempio di Fattura di Commercialista (click per ingrandire)

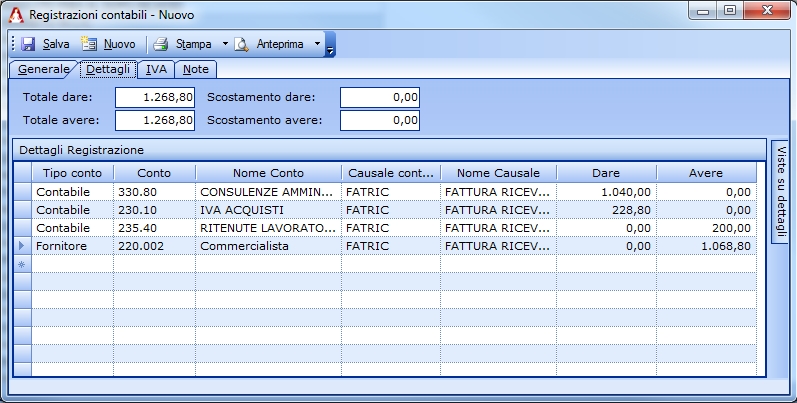

Vediamo ora come questa fattura deve essere registrata in contabilità, in considerazione delle sue particolarità.

| CONTO | DARE | AVERE |

|---|---|---|

| 330.80 CONSULENZE AMMINISTR. | €1.040,00 | |

| 230.10 IVA ACQUISTI | €228,00 | |

| 235.40 RITENUTE LAV. AUTONOMI | €200,00 | |

| 220.002 Commercialista | €1.068,80 |

Registrazione in contabilità della fattura del Commercialista.

Vediamo come, rispetto ad una normale fattura di acquisto, è presente una riga di registrazione aggiuntiva (la terza) che di fatto preleva l’importo della ritenuta di acconto dal credito del fornitore (il Commercialista) e lo gira in un conto Patrimoniale di Passività delle Ritenute. Di fatto è un debito che l’azienda ha con l’Erario e che dovrà versare, nei tempi previsti, a mezzo F24 in qualità di Sostituto di Imposta.

NOTA BENE: Per semplicità gestionale l’importo della cassa previdenziale del professionista (€ 40,00) viene imputata a costo della prestazione: di norma viene gestita in questo modo. Per maggior chiarezza potrebbe essere creato un conto apposito del Conto Economico, sezione Costi, dove inserire l’importo. Si otterrebbe in questo modo la possibilità di verificare a fine anno quale importo è stato versato ai vari professionisti come contributo per la loro cassa previdenziale. Si tratta solo di una finezza che può essere utilizzata a propria discrezione per rendere le informazioni del Bilancio più complete e dettagliate.

Una fattura di un professionista avrà praticamente sempre l’aspetto, e quindi le modalità di registrazione, di quella vista sopra. Un caso diverso e particolare è rappresentato invece dalla categoria degli Agenti di Commercio, dei quali un’azienda si può avvalere per la promozione e la vendita dei propri prodotti.

La Fattura di un Agente di Commercio

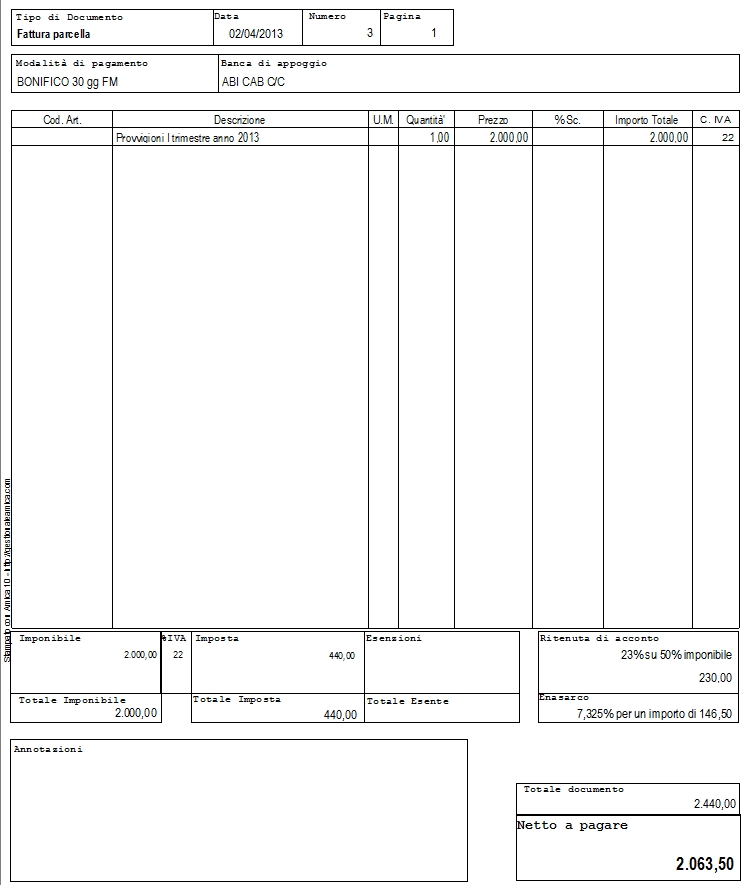

La fattura di un agente di commercio iscritto a Enasarco (praticamente tutti) ha aspetto e modalità di registrazione diversa, in quanto deve includere la gestione dei contributi della cassa previdenziale speciale, la Fondazione Enasarco appunto. Vediamo come è costituita e calcolata una fattura Enasarco:

| VOCE FATTURA | IMPORTO |

|---|---|

| Imponibile | €2.000,00 |

| IVA 22% | €440,00 |

| Totale Fattura | €2.440,00 |

| Ritenuta di Acconto 23% su 50% dell'Imponibile | €230,00 |

| Ritenuta Enasarco 7,325% | €146,50 |

| Netto a Pagare | €2.063,50 |

Esempio di fattura di Agente di Commercio (click per ingrandire)

Rispetto a quanto visto per la fattura di un professionista notiamo che la ritenuta di acconto ha un’aliquota più alta ma è calcolata solo sul 50% dell’imponibile. Inoltre non viene applicata la rivalsa sulla cassa previdenziale del 4% ma c’è una ulteriore ritenuta applicata per la cassa previdenziale Enasarco, pari al 7,325%. Questa aliquota rappresenta la quota (50%) a carico dell’agente del versamento previdenziale: il restante 50% (sempre pari al 7,325%) sarà a carico dell’Azienda come vedremo nella relativa registrazione di accantonamento.

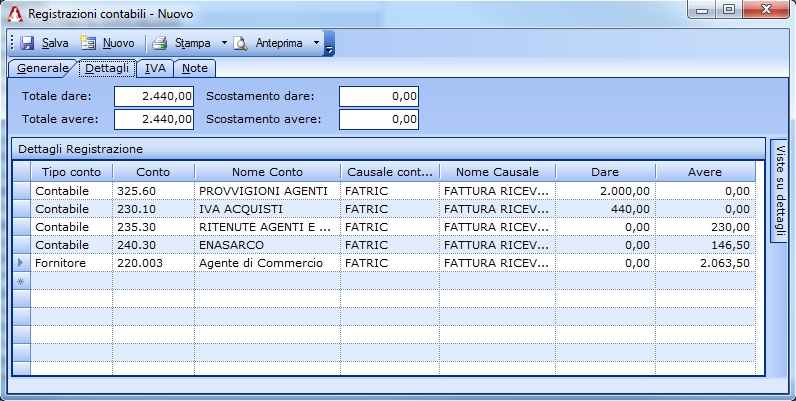

Vediamo come fare la registrazione di questa fattura ricevuta dal nostro agente di commercio:

| CONTO | DARE | AVERE |

|---|---|---|

| 325.60 PROVVIGIONI AGENTI | €2.000,00 | |

| 230.10 IVA ACQUISTI | €440,00 | |

| 235.30 RITENUTE AGENTI E RAPP. | €230,00 | |

| 240.30 ENASARCO | €146,50 | |

| 220.002 Agente di Commercio | €2.063,50 |

Registrazione contabile relativa alla fattura del agente di commercio.

Vediamo nella registrazione, simile alla precedente per molti aspetti, che in più abbiamo una riga per accantonare la quota “trattenuta” all’agente come sua parte della contribuzione Enasarco. Un pari importo va versato alla fondazione Enasarco come quota di contribuzione a carico dell’azienda. In pratica questa fattura genererà un versamento di €293,00 ad Enasarco come contributo previdenziale a favore dell’agente. Questa quota va accantonata: la cosa migliore è farlo contestualmente alla registrazione della fattura con una registrazione di accantonamento. In questo modo alla scadenza trimestrale per il versamento dei contributi Enasarco il relativo conto sarà già carico con l’importo corretto da versare, e la nostra contabilità in perfetto ordine.

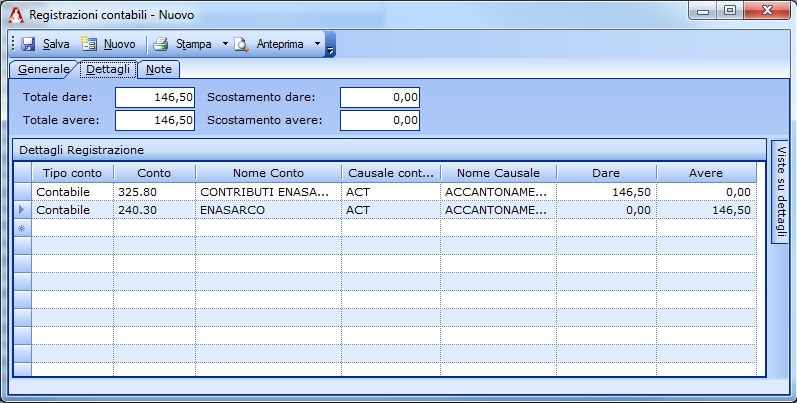

Ecco di seguito la registrazione di accantonamento della quota a carico dell’azienda:

| CONTO | DARE | AVERE |

|---|---|---|

| 325.80 CONTRIBUTI ENASARCO | €146,50 | |

| 240.30 ENASARCO | €146,50 |

Registrazione di accantonamento della quota a carico dell’azienda.

Con quest’ultima operazione abbiamo completato il capitolo legato alle operazioni di registrazione delle fatture fatte da professionisti, consulenti, agenti di commercio. Gli adempimenti però non sono finiti, poiché gli importi gestiti come ritenute di acconto ed Enasarco devono successivamente, nei termini di legge, essere versati ad Agenzia Entrate ed Enasarco. Nel prossimo articolo vedremo come vanno gestiti questi importi, come vanno versati, e le registrazioni che devono essere effettuate di conseguenza. Rimanente sintonizzati.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

15 commenti su “Registrazione Fatture Professionisti”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

domenico22 Maggio 2015 /

Buonasera

stasera per la prima volta ho sentito parlare di reverse charge con riferimento ad accordi fra la commissione europea ed il governo italiano.

può spiegare cosa significa con la sua chiarezza che apprezzo tanto ?

grazie

ing. Domenico Furci

Stefano Gardini23 Maggio 2015 /

Il governo italiano ha deciso di applicare il reverse charge alla grande distribuzione. Significa che la grande distribuzione avrebbe potuto acquistare i prodotti senza iva dal fornitore preferito, applicare il reverse charge (operazione nulla dal punto di vista dell’iva) e rivendere i prodotti con iva pagando all’erario l’intero ammontare iva sulla vendita, anzichè pagare solo l’iva sul ricarico. Questo significa che su alcune operazione consentite (tipo vendite promozionali sottocosto) ed altre invece non consentite (vari tipi di raggiri sull’iva che consentono di avere un credito iva più alto del reale) l’iva non viene utilizzata in compensazione indebita. Faccio il semplice esempio del sottocosto:

Senza reverse charge: compro 10.000 euro di prodotti con iva al 22% (iva pari a 2.200 euro), li vendo sottocosto per un totale di 8.000 euro (iva pari a 1.760 euro): i 500 euro di iva li detraggo dal totale mensile dell’iva a debito.

Con reverse charge: compro 10.000 euro di prodotti in reverse charge (iva pari a 0), li vendo sottocosto per un totale di 8.000 euro (iva pari a 1.760 euro): verso allo stato 1.760 euro di iva a debito.

Ovviamente nel primo caso ci sarebbe il fornitore che paga l’iva sulla fornitura di 10.0000 che ha incassato. Ma proprio qui nasce il problema: se il fornitore fa operazioni truffaldine o fallisce o comunque dilaziona di anni il versamento dell’iva, lo Stato non incassa subito.

mimmo23 Maggio 2015 /

Intanto grazie.

che effetto ha la decisione europea di bocciare il meccanismo, sulla contabilità dello stato ?

Stefano Gardini23 Maggio 2015 /

Gli esperti parlano di 700/800 milioni circa stimati da mancato gettito iva.

mimmo furci23 Maggio 2015 /

Complimenti

vincenzo26 Agosto 2015 /

Salve,

leggevo l’articolo però non mi è chiara una cosa sulla fattura per agenti (da premettere che non sono un contabile), registri la fattura con enasarco su conto enasarco in Avere, poi per l’accantonamento registri ancora in avere?

Ti chiedo inoltre poi al pagamento dovrebbe essere secondo i conti che hai usato nell’esempio:

banca 146,5 D

contributi enasarco 146,5 A

corretto?

Grazie e complimenti per i tuoi tutorial.

Stefano Gardini28 Agosto 2015 /

Allora: l’Enasarco è per il 50% a carico dell’agente (e viene trattenuta dall’azienda per il versamento come ritenuta in fattura) e per il 50% a carico dell’azienda. Quindi la fattura di esempio genera 293 euro di Enasarco. La prima registrazione accantona la quota trattenuta in fattura, la seconda la quota a carico dell’azienda. Ovviamente sono tutte e due in avere: al versamento poi ci sarà la registrazione per euro 293 in dare per Enasarco e per euro 293 in avere per la banca da cui si fa il MAV di versamento.

Vincenzo5 Settembre 2015 /

Ho capito, in pratica è l’azienda che versa l’intera quota di enasarco, sia.quella trattenuta all’agente che quella a lei spettante. Ma mi chiedo a questo punto non si potrebbe fare direttamente una registrazione di fattura con enasarco del 14,65%?

Saluti e grazie

Vincenzo

Stefano Gardini6 Settembre 2015 /

No perchè la registrazione (causale “fattura ricevuta”) non corrisponderebbe ai dati della fattura ricevuta.

elisa gioia22 Luglio 2016 /

Salve, ho registrato e già pagato una fattura ad un agente iscritto ad Enasarco con ritenuta d’acconto.

Mi sono poi accorta che non potevo conferire il mandato enasarco poichè questo agente aveva un contratto monomandatario c on un altro preponente.

Ora devo annullare la fattura con nota di credito.

Cosa succede?

Inoltre come potrei ridare all’agente i soldi che gli spettano?

Stefano Gardini8 Agosto 2016 /

Semplicemente l’agente ti farà una NC della fattura errata ed emetterò nuova fattura corretta. A quel punto tu potrai pagare la differenza spettante tra la vecchia fattura e la nuova.

Mara20 Ottobre 2016 /

Buonasera, vorrei chiederle un chiarimento.

Se l’agente fattura un trimestre diversi mesi dopo?

Ad esempio il 2^ trimestre è stato fatturato in settembre, di conseguenza l’enasarco sarà pagata in ritardo, ovvero il 20/11 invece del 20/8.

Cosa si fa in questi casi?

Grazie in anticipo e complimenti per la chiarezza.

Stefano Gardini27 Ottobre 2016 /

Si versa il 20/11 anche se un ispettore super pignolo potrebbe applicare una sanzione, in quanto l’azienda ha il conteggi per tempo e può versare Enasarco anche senza la fatturazione dell’agente.

Giorgia21 Maggio 2021 /

Buongiorno, scusi vorrei chiederle , per determinare il valore del MAV Enasarco è obbligatoria la consultazione del sito online Fondazione Enasarco o si può generare l’importo del Mav autonomamente come nel suo esempio?

Saluti e grazie in anticipo

Stefano Gardini4 Giugno 2021 /

No lo può anche calcolare lei in autonomia.