- Stefano Gardini

- Fatturazione, Guide

- 31 Maggio 2011

Guida alla Prima Fattura: Gli Elementi di Base

Questo è il primo di una serie di articoli per principianti che vogliono saperne di più sulla Fattura: cosa è, come è composta, come si compila. In questo articolo vedremo le caratteristiche comuni a tutte le fatture. Nei successivi vedremo in dettaglio i vari tipi di fattura: immediata, differita, accompagnatoria, proforma, parcella, ddt, ricevuta fiscale, autofattura, nota di variazione (credito o debito). Non ci faremo mancare argomenti più avanzati, come le regole per gli arrotondamenti e gli sconti.

Questo è il primo di una serie di articoli per principianti che vogliono saperne di più sulla Fattura: cosa è, come è composta, come si compila. In questo articolo vedremo le caratteristiche comuni a tutte le fatture. Nei successivi vedremo in dettaglio i vari tipi di fattura: immediata, differita, accompagnatoria, proforma, parcella, ddt, ricevuta fiscale, autofattura, nota di variazione (credito o debito). Non ci faremo mancare argomenti più avanzati, come le regole per gli arrotondamenti e gli sconti.

Se siete interessati non scordate di iscrivervi alla Newsletter così non perderete nemmeno un articolo della serie.

Cosa è la Fattura

La fattura è un documento emesso da chi vende merce o servizi. Nel rispetto degli accordi commerciali col cliente dà il diritto al venditore di riscuotere il prezzo indicato. La fattura deve avere alcune caratteristiche essenziali previste dalla legge.

Soggetti obbligati alla emissione di Fattura

La disciplina relativa alle fattura è contenuta nel Testo Unico dell’IVA (DPR 633/1972). All’art.21 viene indicato che deve essere emessa fattura dal soggetto che effettua una operazione in regime di IVA, incluse quelle Non Imponibili, Esenti ed in regimi speciali.

Sono previste comunque dalla normativa delle eccezioni per alcune categorie di soggetti e/o per la tipologia delle operazioni (beni o servizi resi con particolari caratteristiche):

Le categorie dispensate dall’emettere la fattura sono:

- i negozianti con vendita al dettaglio che hanno però altri obblighi come l’emissione dello scontrino fiscale, della ricevuta fiscale e/o la registrazione e trasmissione (anche telematica) dei corrispettivi;

- le agenzie di viaggio in regime speciale;

- gli agricoltori ed i pescatori che sono in regime di esonero per i quali l’obbligo deve essere assolto da chi acquista (cessionario) attraverso l’istituto dell’autofattura;

- coloro che sono identificati e sottoposti al regime dei “contribuenti minimi in franchigia” in vigore dall’1.1.2007;

- le operazioni che rientrano in regimi particolari detti ‘monofase’ cioè con IVA assolta alla fonte come nel caso dell’ editoria, generi di monopolio, ecc.;

La fattura può essere emessa in forma cartacea od in forma elettronica nel giorno di effettuazione dell’operazione. E’ consentita anche l’emissione di un’unica fattura per tutte le prestazioni o cessioni di beni eseguite nello stesso giorno per lo stesso cliente.

Gli Elementi della Fattura

Esistono molte tipologie di Fatture che si adattano alla tipologia richiesta dall’operazione ed ognuna di esse ha la maggior parte delle caratteristiche comuni, più alcune peculiarità specifiche e proprie. Di seguito analizzeremo le caratteristiche comuni a tutte le fatture poi passeremo alle specificità di ogni tipologia.

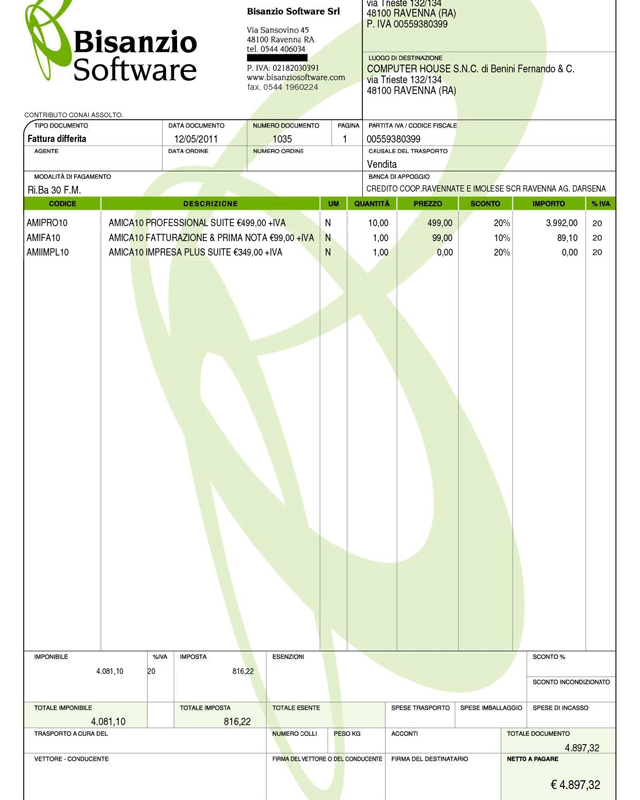

Una fattura deve contenere alcuni elementi obbligatori previsti dalla normativa; non ci sono obblighi di formato e posizionamento delle informazioni. Per gli esempi ci serviremo del programma Amica Fatturazione.

Elementi obbligatori della Fattura

- Generalità del venditore (cedente) complete di Partita IVA

- Generalità del cliente (cessionario) complete di Partita IVA

- Numero e data della fattura

- Descrizione dei beni o dei servizi oggetto del contratto con il cliente

- Quantità erogate dei beni o dei servizi

- Prezzo unitario

- Eventuali sconti applicati

- Importo complessivo per le quantità cedute per ogni tipologia di bene o servizio

- Aliquote IVA per ogni tipologia di bene o servizio

- Eventuali spese accessorie

- L’annotazione di Imponibile e Imposta per ogni aliquota IVA applicata

- La descrizione con articolo di legge per ogni eventuale esenzione IVA

- I totali per Imponibile, Imposta ed Importi Esenti

Elementi facoltativi della Fattura

Sulla fattura possono essere annotati anche vari elementi contrattuali (facoltativi) come ad esempio:

- Modalità di pagamento

- Riferimenti a un eventuale ordine

- Banca di appoggio per il pagamento

- Comunicazioni di vario tipo per il cliente (Annotazioni)

Ed ecco il risultato finale, una fattura completa pronta per essere consegnata al cliente:

Determinazione della base imponibile

Molto importante al fine di realizzare una fattura corretta dal punto di vista fiscale è la determinazione della cosiddetta Base Imponibile: si tratta del valore a cui vengono applicate le imposte (calcolo dell’IVA) nelle varie aliquote.

Riporto un esempio di base per capire meglio come si determina la base imponibile:

| Descrizione | Importo |

|---|---|

| Computer | €900,00 |

| Software | €200,00 |

| Installazione | €100,00 |

| Sconto complessivo 10% (su €1.200,00) | -€120,00 |

| Base Imponibile | €1.080,00 |

Sulla Base Imponibile di € 1.080,00 va calcolata l’imposta.

Con queste informazioni di base si può realizzare una fattura corretta dal punto di vista formale e fiscale.

Conservazione delle Fatture

La conservazione dei documenti emessi deve essere fatta per 5 anni ai fini tributari; vanno invece conservate 10 anni ai fini civilistici le scritture relative sul giornale di contabilità. Per questioni di prudenza viene di norma consigliata la conservazione per 10 anni anche dei documenti.

I termini di conservazione possono essere prorogati da apposite leggi del parlamento oppure in caso di un accertamento da parte dell’amministrazione finanziaria notificato ma non definito oppure in caso di mancata presentazione del modello Unico ecc…

In caso di utilizzo di sistemi per l’acquisizione ottica, fotografica o altra tecnologia adeguata è possibile non conservare i documenti emessi in originale (cartaceo) a patto di essere in grado di riprodurre a semplice richiesta su carta in qualsiasi istante il documento originale.

Conclusione

Abbiamo visto cosa è una fattura, chi è tenuto ad emetterla, quali sono gli elementi che la compongono, come si determina la base imponibile e quali sono le regole per la conservazione di questo importante documento fiscale. Col prossimo articolo di questa serie entreremo nel vivo dell’argomento prendendo in esame il primo tra i tipi di fattura più usati: la fattura immediata.

Attenzione: Stefano Gardini sta completando la scrittura di Guida Pratica alle Fatture, ebook gratuito che include un capitolo dedicato all’argomento di questo articolo con approfondimenti, risposte alle domande frequenti e consigli pratici. Vuoi essere informato non appena sarà disponibile online? Clicca qui.

Guide Pratiche alla Fatturazione già pubblicate

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Fattura elettronica: nuovi controlli su Partita IVA e Codice Fiscale dal 30 Luglio 2019

Stefano Gardini | 5 Agosto 2019 | FatturazioneCon provvedimento del 30 Luglio 2019 Agenzia Entrate ha aggiunto nuovi controlli per la convalida della fattura elettronica. Tra i nuovi controlli introdotti dall’Agenzia delle Entrate evidenziamo la seguente verifica: verificare la coerenza di partita IVA e codice fiscale (se entrambi presenti) sia per il cedente/prestatore che per il cessionario/committente. Questo controllo significa che, se…

Leggi tutto

Disponibile il nostro Servizio di Interscambio Fatture Elettroniche

Nicola Iarocci | 21 Dicembre 2018 | FatturazioneSiamo lieti di informarvi che da oggi è disponibile per l’acquisto il Servizio di Interscambio Fatture Elettroniche integrato con Amica 10. Come già anticipato, si tratta di una integrazione per il software gestionale Amica che consente di inviare e ricevere fatture elettroniche direttamente dal gestionale, senza necessità di lavorare coi file XML o dover apporre…

Leggi tutto

109 commenti su “Guida alla Prima Fattura: Gli Elementi di Base”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

- Emissione documenti fiscali con Amica 20 Web31 Luglio 2023

- Scadenze clienti e fornitori in Amica 20 Web7 Novembre 2022

- Invio fatture da fornitore non italiano a SDI27 Giugno 2022

Contattaci

48123 Ravenna (RA)

Tel: +39 0544 406034

Fax: +39 0544 1960224

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2024 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Guida Pratica al Documento di Trasporto (DDT)16 Giugno 2011 /

[…] […]

Guida alle Tipologie di Fattura (Immediata, Differita, Accompagnatoria)5 Luglio 2011 /

[…] la nostra guida pratica alla fatturazione. Dopo aver introdotto gli Elementi Base della Fattura ed aver visto il Documento di Trasporto, in questo articolo analizziamo le tipologie di fattura […]

Guida Pratica Fatture Professionisti e Parcelle28 Luglio 2011 /

[…] Guida alla Prima Fattura: Gli Elementi di Base […]

Io15 Novembre 2011 /

scusa ma il dato del registro imprese? il numero rea, il capitale evntualmente versato?

Stefano Gardini15 Novembre 2011 /

I dati indicati sono quelli obbligatori per ‘tutti’. Il numero di iscrizione al registro imprese non è obbligatorio per ditte individuali così come per le stesse non esiste un capitale sociale. Di conseguenza l’obbligo di indicare certi dati è conseguente al tipo di impresa e non alla fattura in se. Infatti esistono fatture perfettamente regolari con e senza quei dati come nell’esempio sopra.

Stefano26 Agosto 2012 /

Ciao Stefano…ma l’eventuale sconto applicato può essere solo uno sull’importo finale o deve essere specificato per quali beni è applicato?

Stefano Gardini27 Agosto 2012 /

Puoi applicare uno sconto (anche diverso) per ogni articolo della fattura oppure uno ‘generale’ valido per tutti gli articoli presenti.

Stefano27 Agosto 2012 /

Grazie Stefano delle risposte….ma volevo sapere se ”per legge” è obbligatorio specificare lo sconto per ogni articolo oppure se nella fattura può esserci il solo sconto globale ?

Stefano Gardini28 Agosto 2012 /

No ‘per legge’ non esiste nessun obbligo, puoi impostare la scontistica come vuoi.

Stefano26 Agosto 2012 /

Ciao Stefano volevo chiederti se fosse possibile avere un esempio di fattura che riporta prodotti con diverse iva, qualcuno esente da iva e qualcuno non imponibile da iva. In tal modo avrei una visione chiara del punto 12 degli elementi obbligatori della fattura.

Ti ringrazio in anticipo

Stefano

Stefano Gardini27 Agosto 2012 /

Provvederò in un prossimo post sul blog a pubblicare un esempio come mi chiedi. Continua a seguirci e lo troverai.

Stefano27 Agosto 2012 /

grazie mille!!! 🙂

Stefano29 Agosto 2012 /

Ciao Stefano…in termini legali, nel documento occorre specificare se la fattura è immediata o accompagnatoria o differita o basta la dicitura ”fattura”?

Stefano Gardini29 Agosto 2012 /

Non c’è un obbligo specifico ma è meglio indicarlo, anche se la sola dicitura ‘Fattura’ è sufficiente.

Fattura con aliquote IVA multiple e Reverse Charge | Contabilita Facile31 Agosto 2012 /

[…] un commento ad uno dei nostri articoli sulla fatturazione per principianti ci è stato chiesto di presentare un esempio di fattura con più aliquote IVA. Usando come sempre […]

Stefano6 Settembre 2012 /

Ciao Stefano in una data azienda capita che i clienti chiamino e ordinino per telefono la merce non passando per l’azienda…L’azienda fa portare la merce da un trasportatore indipendente….L’azienda deve emettere DDT anche se il cliente non vuole fattura? Quali sono i documenti che entrano in gioco considerando il trasportatore? Chi li deve emettere e in quante copie e chi li deve ricevere?

Grazie in anticipo

Stefano Gardini6 Settembre 2012 /

Se anche il cliente non vuole fattura l’azienda la deve emettere ugualmente e per giustificare il trasporto o fa DDT (a cui seguirà fattura) o Fattura Accompagnatoria. Io direi che i documenti vanno in tre copie, una rimane in azienda firmata dal trasportatore, una rimane al cliente dopo la consegna, una rimane al trasportatore firmata dal cliente. In questo modo il giro anche dal punto di vista della certezza della consegna è a posto.

Stefano6 Settembre 2012 /

Ma il trasportatore (si chiama vettore? se è indipendente?) nel momento in cui carica il materiale nell’azienda deve rilasciare qualche documento all’azienda? L’azienda deve firmare qualcosa? E se l’azienda emette fattura accompagnatoria(e quindi non DDT) che documento rimane al trasportatore?

Stefano Gardini7 Settembre 2012 /

Il trasportatore (o vettore) certifica il ritiro della merce apponendo la firma sul documento o fattura accompagnatoria. L’azienda non deve firmare nulla. Al trasportatore rimane copia della fattura accompagnatoria.

Stefano13 Settembre 2012 /

Quindi non cambia nulla se il trasporto è a carico del venditore o dell’acquirente? Se c’è di mezzo un trasportatore (che sia indipendente o meno dai due) dovrà in ogni caso apporre una firma sul documento (fattura o DDT che sia) per certificare il ritiro della merce.per assumersi le sue responsabilità riguardo il trattamento della merce stessa.

E l’acquirente deve firmargli qualcosa al vettore per certificare che gli ha consegnato la merce?

Stefano Gardini14 Settembre 2012 /

Ti confermo il tutto. L’acquirente al ritiro della merce firmerà al vettore una copia del documento (DDT o fattura accompagnatoria) come liberatoria per la consegna.

Stefano14 Settembre 2012 /

Stefano grazie per la tua disponibilità!

Guardavo l’esempio della fattura riportata in questa pagina, e notavo infatti il riquadro per poter permettere all’azienda di scrivere il nome del vettore, e il posto per poter far apporre la firma allo stesso, e anche al destinatario (corrisponde sempre all’acquirente?).

Però notavo che si specifica nella fattura tra vettore o conducente…qual è la differenza?

E perchè si specifica nella fattura: trasporto è a cura del (mittente o del destinatario; può essere anche a cura di un ”terzo?”)? Lo si fa per evidenziare se il trasporto è a spese del venditore o dell’acquirente (anche se mi suona male: ”a spese del venditore”!).

Stefano Gardini18 Settembre 2012 /

Il Destinatario corrisponde a colui che riceve la merce, non per forza l’acquirente. Facciamo l’esempio che la merce sia venduta al Soggetto1 ma con luogo di consegna il Soggetto2: in questo caso il destinatario sarà il Soggetto2 mentre l’acquirente sarà il Soggetto1. Il conducente può essere ad esempio un dipendente della ditta acquirente che viene in proprio a ritirare la merce. No Trasporto a cura non ha a che fare con le spese, indica se la merce la consegna con mezzi miei (venditore) o se la viene a ritirare il mio cliente con mezzi suoi. Diversamente può essere consegnata a mezzo vettore.

Stefano17 Settembre 2012 /

Ciao Stefano (spero di non disturbarti con i miei dubbi) volevo chiederti cosa rischia un privato se fermato dalla finanza se ritira il materiale con la sua autovettura…Stavo pensando al caso di una persona che vada a comprare per esempio dei sacchi di cemento e/o mattoni….lo scontrino deve per forza specificare tutti i prodotti? Il privato può trasportare questo genere di materiale a casa sua? Inoltre volevo chiederti, magari per te una cosa sciocca, ma nell’esempio della fattura sopra riportata c’è un motivo per il quale si specifica ”firma del vettore o del conducente”? C’è differenza?

Stefano Gardini18 Settembre 2012 /

Se il materiale è per uso privato non si rischia nulla. Lo scontrino può non essere conservato per il trasporto. Il vettore è il corriere, il conducente può anche essere il Destinatario o unsuo incaricato diretto, oppure un dipendente del venditore che fa il trasporto per conto del datore di lavoro.

Stefano6 Ottobre 2012 /

Grazie Stefano….gentilissimo e chiarissimo come sempre! 🙂

Piero Mazzoni24 Ottobre 2012 /

un vettore di trasporti continua a ricare in fattura il 10 % anche su i permessi ztl dove il bus transita , ma non sono i permessi gia inclusivi d’ iva , non è assolta alla fonte ? quale articolo dovrebbe essere citato in fattura per non applicare l’ iva a detti permessi ? grazie

Stefano Gardini26 Ottobre 2012 /

Essendo un rimborso spese, il vettore deve applicare la rivalsa iva sulla base dell’iva che viene fatturata a lui. Se applica il 10% è perchè a lui vengono addebitati al 10%. In ogni caso per voi l’iva non è un costo per cui non mi pare rappresenti un problema particolare, la recuperate ad ogni liquidazione periodica.

Stefano9 Gennaio 2013 /

Ciao Stefano, volevo un chiarimento: mettiamo che un cliente mi chiami al telefono per vendergli del materiale e che io glielo porti attraverso corriere. Il cliente non passi per la mia azienda e che paghi in un momento successivo.

Io emetterò fattura accompagnatoria in 3 copie: per me, per il cliente e per il corriere(???se ne fa qualcosa il corriere della fattura intestata ad un’altra persona…capirei il DDT, ma la fattura???).

Il corriere mi firma la mia copia per certificare che ha ritirato il materiale e che lo ha preso in buono stato.

Il cliente firma la fattura al corriere come liberatoria per la consegna del materiale.

Ma non è neccessario che il cliente firmi la nostra copia??

Grazie in anticipo 🙂

Stefano Gardini10 Gennaio 2013 /

Essendo Fattura Accompagnatoria sostituisce il DDT quindi la copia Corriere serve (a discrezione del Corriere, alcuni Corrieri non la vogliono più ma basta sia applicata sul pacco con apposita busta).

Non non è necessaria la firma del cliente sulla copia del venditore in quanto fa fede la firma apposta per la ricezione sulla copia del Corriere.

angela12 Gennaio 2013 /

Salve ho bisogno di un esempio di registrazione contabile: devo registrare un incasso con assegno bancario a scadenza

E come registro poi visto che l assegno non sara versato. Posso vedere un passaggio molto semplice?

Stefano Gardini13 Gennaio 2013 /

Per assegno a scadenza intende posdatato? Non si fa nessuna registrazione in quanto è illegale. Si registra l’incasso alla data in cui si versa l’assegno come se fosse stato pagato al momento, una rimessa diretta in pratica.

claudia12 Gennaio 2013 /

CIAO,VOLEVO SAPERE SE LA FATTURA DEVE CONTENERE OBBLIGATORIAMENTE L’INTERA DESCRIZIONE DEL D.D.T O SI PUO SEMPLICEMENTE RIPORTARE IL RIFERIMENTO AL DOCUMENTO DI TRASPORTO CHE VERRA ALLEGATO.

Stefano Gardini13 Gennaio 2013 /

No, non deve contenere l’intera descrizione, basta il rif al DDT di consegna.

mauro22 Marzo 2013 /

Ciao volevo sapere se le generalità del cliente sono obbligatorie su tutte le pagine della fattura o possono essere stampate solo sull’ultima pagina, come ad esempio il totale fattura, l’impnibile ecc ecc

MAuro

Stefano Gardini27 Marzo 2013 /

Le generalità del cliente devono essere riportate in ogni pagina.

fabrizio15 Maggio 2013 /

Ciao Stefano ,volevo chiederti come compilare una fattura per un lavoro che ho eseguito presso un condominio che ha l’IVA al 10% e che documentazione serve. (Io faccio l’idraulico). Ti ringrazio

Stefano Gardini17 Maggio 2013 /

Fai la fattura con la causale IVA al 10 normalmente, nessuna particolarità. Non serve nulla di particolare se non la ‘prova’ che si tratti di un condominio, cosa che non è difficile avere.

salvatore25 Novembre 2013 /

Ciao

sono un grossista compro un kit con 3 articoli

posso rivenderli e fatturare singolarmente?

Stefano Gardini26 Novembre 2013 /

Purchè nella fattura del kit ci sia la specifica dei componenti e non sia vietato esplicitamente farlo. Faccio un esempio tanto per chiarire: al supermercato puoi comprare i gelati di una certa marca (scatola da 10 ad esempio) ma non puoi rivenderli singolarmente, è esplicitamente vietato e sulla confezione di ogni singolo gelato è scritto ‘non vendibile singolarmente’. Se manca la specifica nella fattura hai qualche problemino di gestione magazzino superabile con una scrittura interna di ‘spacchettamento’ del kit che devi conservare.

nadia pasquale23 Gennaio 2014 /

sono una fiorista!ho un dubbio! se devo incassare euro 220,00 (totale!gia comprensiva di IVA 10% battendo scontrino!) se il cliente mi chiede la fattura, a questo importo devo aggiungere ancora l’iva per cui totale 242,00? o dal prezzo finale (220,00) scorporarla?

cioè fatt. 200,00 + iva 10% = 220,00?

GRAZIE

Stefano Gardini23 Gennaio 2014 /

La seconda soluzione è quella giusta perchè lo scontrino è comprensivo di IVA.

diana27 Gennaio 2014 /

ho pagato a una agenzia immobiliare 850 euro pero loro mi fanno la fattura netto a pagare… cosa vuol dire grazie

Stefano Gardini28 Gennaio 2014 /

Detto così non ne ho idea. So solo che ti devono fare la fattura per l’importo che gli ha consegnato quindi 850 euro.

Annarita28 Gennaio 2014 /

Una ditta di trasporti può emettere in luogo della fattura ordinaria, un corrispettivo/ricevuta fiscale relativo a un servizio reso a clienti occasionali (privati e non) che si presentano in ditta per una spedizione? E’ obbligatorio riportare P.IVA o C.F.?

Tali documenti (corrispettivi) possono essere annotati su un apposito Registro IVA corrispettivi in forma generica. In caso affermativo, in base a quale normativa?. Grazie

Stefano Gardini29 Gennaio 2014 /

Nel caso specifico consiglierei di emettere regolare fattura a qualsiasi tipologia di soggetto, occasionale o non e sia privato sia soggetto con partita iva. Eviterei il corrispettivo via ricevuta fiscale.

Gabriele8 Marzo 2014 /

Sig. Stefano vorrei chiederle , nel caso io riceva una fattura dalla ditta “esempio” COMPUTER HOUSE S.N.C. di Bernini Fernando , nel registro degli acquisti o spesometro dovrò indicare l’intera dicitura o basterà scrivere , Bernini Fernando (& C.) S.N.C , . grazie e cordiali saluti

Stefano Gardini9 Marzo 2014 /

Andrebbe la dicitura completa, al limite tagliata a destra e non a sinistra.

Anto1 Aprile 2014 /

Buonasera,

Vorrei gentilmente chiedere..

Il mio studio dentistico deve rilasciarmi una fattura, una volta in mio possesso, devo fare qualcosa con questa fattura per essere a posto con la legge, per non avere problemi, né debiti?

O è una semplice ricevuta e posso riporla in un cassetto?

Grazie mille..

Stefano Gardini2 Aprile 2014 /

Puoi riporla in un cassetto, salvo avere sopra la dicitura pagato come quietanza.

Anto2 Aprile 2014 /

La ringrazio tanto!

cecilia8 Aprile 2014 /

Ciao Stefano sono una ditta di fabbri e devo fatturare delle cancellate in ferro e inferriate con iva al 10% il cliente deve darmi una dichiarazione o contratto d’appalto ?

Stefano Gardini9 Aprile 2014 /

Meglio se hai un ‘giustificativo’ da allegare, anche in autocertificazione.

luca25 Maggio 2014 /

ma come si calcola l’iva in una fattura ?

Stefano Gardini28 Maggio 2014 /

Va calcolata sul totale imponibile per ogni aliquota. Faccio un esempio con due aliquote: Iva al 10% imponibile 200,00 euro iva 20,00 euro; iva al 22% imponibile 1000,00 euro iva 220,00 euro. I totali fattura saranno: Imponibile 1200,00 euro iva 240,00 euro, totale fattura 1440,00 euro.

Igor Garlaschi27 Maggio 2014 /

Salve Stefano,

non riesco a trovare indicazione che riguardano l’applicazione degli abbuoni su fattura. Mi spiego meglio: l’eventuale abbuono o arrotondamento (solitamente pochi centesimi per fare cifra tonda) come deve essere calcolato? è soggetto ad iva? o si può applicare direttamente sul totale fattura senza problemi?

Grazie della sua pazienza e disponibilità.

Stefano Gardini28 Maggio 2014 /

L’abbuono (arrotondamento) va applicato dopo l’iva quindi non diminuisce l’iva a debito della fattura.

Danilo4 Giugno 2014 /

Salve Stefano,

mi chiedevo come applicare calcolare lo sconto sul totale di una fattura quando la stessa contiene articoli con aliquota diversa, esempio:

Art1 / 100,00€ / 22% / 122,00€

Art2 / 80,00€ / 10% / 88,00€

Tot. Imponibile 180,00€

Tot. IVA 30,00€

Totale 210,00€

Se ora volessi applicare uno sconto di 10€ (quindi Totale di 200,00€) quale aliquota devo utilizzare per ricavarmi l’imponibile e lo stesso totale iva? Devo ripartire lo sconto su ogni articolo?

Grazie

Stefano Gardini4 Giugno 2014 /

Devi ripartire lo sconto incondizionato in modo ‘pesato’ sugli imponibili. 80 euro vale il 44,44% del totale imponibile (Euro 180) per cui da qui devi cavare il 44,44% di 10 euro pari a 4,44 mentre i restanti 5,56 li cavi dall’imponibile di 100 euro.

Danilo4 Giugno 2014 /

Ok, grazie e complimenti per il sito.

Diego31 Ottobre 2014 /

Salve Stefano,

ho una ditta di forniture all’ingrosso. Posso emettere fatture con dicitura “materiale” o sono obbligato a descrivere il dettaglio dei prodotti?

Grazie

Stefano Gardini4 Novembre 2014 /

Tutto si può fare ma in questo caso mi sembra una descrizione davvero troppo generica, renderebbe impossibile ad un controllo verificare il magazzino. Qualche forma di ‘accorpamento’ delle merci è possibile ma non deve ‘nascondere’ le reali movimentazioni.

Fabrizio1 Novembre 2014 /

Buongiorno, ho una ditta individuale con p.iva comunitaria e devo comprare olio d’oliva in Italia per rivenderlo all’estero (UE) a dei ristoratori. Come va emessa la fattura? Con iva o senza? Sul vs sito ci sono indicazioni specifiche in materia?

Stefano Gardini4 Novembre 2014 /

La fattura va emessa senza iva con il regime del Reverse Charge. Sul sito torvi diversi articolo sull’argomento.

Ecco il link del primo articolo:

Fabrizio5 Novembre 2014 /

Ok grazie mille. Potrei conoscere l’utilizzo della “dichiarazione di intento”? La devo consegnare al fornitore (frantoio) per farmi emettere anche da lui la fattura senza iva oppure la “dichiarazione” ha un altro utilizzo?

Stefano Gardini9 Dicembre 2014 /

L’utilizzo è esattamente questo: serve al fornitore come ‘giustificativo’ verso Agenzia Entrate in caso di controllo per le fatture senza iva emesse a te.

elisa22 Novembre 2014 /

Ciao volevo sapere se bisogna mettere l’articolo di legge 196/2003 e contributo conai assolto ove dovuto nelle fatture scritte a mano o se non serve. Grazie

Stefano Gardini5 Dicembre 2014 /

Se sono coinvolti imballi va messo anche nelle fatture a mano.

Nicola23 Dicembre 2014 /

Salve sig.Stefano ho una piccola attività da poco ho inserito in fattura le spese d incasso ma mi sono stati contestati perchè alcune fatture superavano i 2000 euro. Io me le sono trovate da alcuni fornitori e pensavo fosse legittimo chiederle a mia volta. Mi può dare ragguagli.la ringrazio anticipatamente. Nicola

Stefano Gardini24 Dicembre 2014 /

Le spese di incasso fanno parte degli accordi contrattuali con i clienti, non attengono alla fiscalità. Indifferentemente dal fatto che il fornitore le addebiti, tu le devi addebitare avendo un accordo preventivo col cliente su come, quanto e quando addebitarle. Se non ne avevo comunicazione preventiva le avrei contestate pure io…

MATTEO19 Marzo 2015 /

Stefano salve! chiedo cortesemente informazioni di cui; attualmente svolgo attività in qualità di procacciatore d’affari beni e servizi, sono in possesso di partita IVA, attualmente dovrei intraprendere una collaborazione con un Committente venditore estero, in tal caso posso emettere fattura senza dover necessariamente avere altri requisiti?

Stefano Gardini20 Marzo 2015 /

Direi di sì salvo l’iscrizione al VIES.

MATTEO20 Marzo 2015 /

….quindi senza iscrizione VIES il pagamento da parte del Committente estero a fronte delle mie provvigioni di cui farò richiesta con emissione di fattura Italiana sarebbe lecità? Un grazie anticipato . Matteo Torino

Stefano Gardini20 Marzo 2015 /

Senza VIES, per il fisco, l’operazione è imponibile, quindi dovrai pagare l’IVA senza averla incassata. E non è l’unico problema. Inoltre l’emissione della fattura dovrà essere dopo 30 giorni dall’iscrizione. Nel peggiore dei casi potresti anche vederti annullata l’operazione (vedi Agenzia Entrate), in pratica l’incasso risulterebbe formalmente ‘in nero’.

valerio4 Aprile 2015 /

Salve Stefano,

perdona la mia ignoranza in meteria..

nel bilancio condominiale annuale, l’amministratore ha inserito tra le uscite il pagamento (un anticipo di 500,00€ in ago’14 + saldo 930,00€ in dic’14) per dei lavori di riparazione del cancello automatico ad oggi mai eseguiti. La ditta che avrebbe dovuto eseguire i lavori, essendo una srl, dovrebbe aver già emmesso le relative fatture?

…oppure può in qualche modo posticipare l’emissione a fronte del pagamento già avvenuto?

Nel caso invece le abbia emesse, c’è un termine che obbliga la ditta ad eseguire l’attività riportata in fattura?

grazie per l’attenzione.

Valerio

Stefano Gardini4 Aprile 2015 /

Il pagamento è il termine ultimo per l’emissione della fattura, quindi le fatture (anche solo di acconto) devono essere emesse. Se non lo sono si tratta di una irregolarità. Quanto ai termini dei lavori, attiene agli accordi tra le parti, paradossalmente io posso anche farmi pagare ed avere un accordo che i lavori li faccio fra due anni. Solitamente però un amministratore non paga prima dell’esecuzione dei lavori. Verificate e chiedete chiarimenti.

Arturo13 Aprile 2015 /

Buongiorno, se si fa un pagamento e si trattiene un arrotondamneto sulla fattura (es.tot.fatt.25.47 e si paga 25.45 = sconto 0.02) sullo sconto si applica l’IVA se la fattura è con iva?

Stefano Gardini13 Aprile 2015 /

Lo sconto si detrae dall’imponibile, quindi l’iva si calcola a partire dall’importo dell’imponibile netto (già diminuito dello sconto).

ida29 Maggio 2015 /

Salve, devo emettere una fattura ed il cliente ci pagherà con assegno bancario, volevo sapere precisamente come scrivere nella modalità pagamento nella fattura.

Grazie Mille!

Stefano Gardini30 Maggio 2015 /

Può essere “Rimessa diretta” o “Assegno bancario”

Fausto7 Giugno 2015 /

Buongiorno sig. Stefano,

sono un giardiniere e ho un dubbio in merito alla descrizione che deve comparire in fattura: il mio commercialista mi dice che non è il caso di specificare tutte le voci che compongono il lavoro eseguito (ore, quantità di materiale, componenti utilizzate,…) e mi porta l’esempio di un elettricista che crea un impianto e poi non specificherà i metri di cavo utilizzati, morsetti, ecc.

Di contro un collega mi dice che lui specifica ogni componente, con una descrizione lunghissima!

Ora emetto fatture con descrizione sommaria del lavoro eseguito e accorpo l’imponibile con ore e materiale. Come fare? Grazie

Stefano Gardini8 Giugno 2015 /

Puoi fare come vuoi, non ci sono problemi particolari. Solo se il materiale utilizzato ha un valore ‘consistente’ rispetto all’opera è bene specificarlo in modo dettagliato, oppure se si tratta effettivamente di prodotti acquistati e rivenduti. Faccio un esempio anche se non essendo del settore posso non essere preciso: il filo per legare le piante ad un sostegno non serve metterlo nel dettaglio fattura; invece piante fiorite comprate per conto del cliente e fornite nel lavoro vanno indicate. Il prezzo può sempre essere in dettaglio o a corpo.

Fausto8 Giugno 2015 /

Grazie sig. Stefano per la risposta. Buona giornata.

Cricri25 Giugno 2015 /

Una domanda che esula un po’ dall’argomento: in regime dei minimi (2014), quindi non avendo nè Iva nè ritenuta d’acconto, se emetto un “preavviso di fattura” vale ugualmente questo riferimento di legge? “Il presente documento non costituisce fattura che sarà emessa all’atto del pagamento, ai sensi dell’Art. 6 DPR n.633/1972”

Grazie

Stefano Gardini25 Giugno 2015 /

Direi di sì, anche se non ti serve in quanto come regime dei minimi la tua tassazione è solo sugli importi incassati. Quindi la fattura proforma è totalmente inutile.

Cricri25 Giugno 2015 /

Grazie per la risposta. Farei la fattura proforma solo come “reminder” per il cliente. Secondo lei quindi è meglio non farla proprio? E la rivalsa del 4% andrebbe indicata o è ininfluente? Grazie di nuovo.

Stefano Gardini25 Giugno 2015 /

Se decidi di farla ci va anche la rivalsa. Se farla o no dipende solo da te; io farei direttamente la fattura.

Cricri26 Giugno 2015 /

Grazie per la risposta, chiara ed esauriente. Buona giornata

Biagio13 Luglio 2015 /

Salve Stefano. Faccio da poco il biologo nutrizionista e ho un dubbio. Posso comprare da un’azienda degli integratori e rivenderli al cliente? L’azienda dice che trattandosi di integratori posso. Ma non ci vuole una licenza? E nel caso devo fare la fattura?

Stefano Gardini13 Luglio 2015 /

Non sono un esperto di licenze, ma credo tu li possa rivendere. Ovviamente sì, devi fare la fattura o lo scontrino (ma immagino tu non abbia il registratore di cassa).

simonetta23 Luglio 2015 /

Buongiorno Stefano

ho un dubbio che non riesco a risolvere,sono una piccola impresa individuale (sezione speciale) cod ateco 96.09.09

Che iva devo aggiungere in fattura? c’è chi mi dice al 10% chi al 22% e chi al 15% ….. e addirittura mi dicono che non dovrei applicarla……… non vorrei avere spiacevoli conseguenze,grazie

Stefano Gardini23 Luglio 2015 /

L’iva dipende dal regime fiscale a cui sei sottoposto e non dal codice ateco e dal fatto di essere una impresa individuale. Per i servizi alla persona l’aliquota ordinaria è al 22%.

simonetta23 Luglio 2015 /

Grazie mille !!

Linda Gianotti10 Agosto 2015 /

Buongiorno,

sto aiutando mio marito con la sua nuova attività, ma non capisco molto di contabilità e documenti. Per impostargli le fatture ho utilizzato un modello di excel che riporta il totale imponibile, l’aliquota IVA e il totale della fattura. Il dubbio è : deve necessariamente essere indicato l’importo dell’IVA o è sufficiente l’aliquota e il totale finale?

Grazie

Stefano Gardini11 Agosto 2015 /

L’iva va esposta, quindi serve anche l’importo esplicito.

Viviana19 Agosto 2015 /

Buongiorno, posso sapere qual’è la definizione corretta di “rimessa diretta” in una fattura? Quali sono i riferimenti legislativi in questione? Grazie

Viviana

Stefano Gardini20 Agosto 2015 /

Riferimenti legislativi non ce ne sono. Rimessa diretta significa che il cliente pagherà l’importo direttamente nelle mani del fornitore attraverso no strumento di pagamento trasferibile.

paolo2 Settembre 2015 /

buongioeno, lo sconto va praticato prima o dopo aver calcolato e aggiunto l’iva alla base imponibile?

Stefano Gardini2 Settembre 2015 /

Il risultato non cambia (se non per gli arrotondamenti). Di norma però si applica prima di calcolare l’iva.

Cricri27 Novembre 2015 /

Buongiorno Stefano,

sono una libera professionista in regime dei minimi (ho aperto la Partita IVA nel 2014).

Come posso gestire in fattura spese effettuate per conto del cliente?

Se io compro del materiale per il cliente (es. carta per etichette, inchiostro per stampante) devo farmi fare fattura e poi inserire l’importo di tale fattura, comprensiva di IVA, nella fattura che io farò al cliente per farmi rimborsare? O è sufficiente che io acquisti con scontrino fiscale e poi inserisco nella fattura che farò al cliente l’importo dello scontrino? Spero di essere riuscita a spiegarmi..

Grazie

Stefano Gardini28 Novembre 2015 /

Premetto che non è bene in regime dei minimi fare acquisti per conto del cliente, anzi lo sconsiglio proprio apertamente perchè c’è il problema dell’iva e dei ricavi su cui tu ha un tetto. Non p uoi caricarti di cose che sono rimborsi perchè aumenti i tuoi ricavi senza guadagnare. In ogni caso devi farti fare fattura (diversamente diventerebbe utile su cui pagare la tassazione) e rigirare il costo nella fattura al cliente senza iva per l’importo complessivo iva inclusa.

Cricri28 Novembre 2015 /

Grazie per il consiglio che certamente seguirò in futuro.

Per questa volta, invece, supponiamo che io mi faccia fare fattura per 45 euro di materiale, acquistato per conto del mio cliente, con iva al 22%: la fattura è di 54.90 euro. A questo punto, io farò fattura al mio cliente, inserendo l’importo di 54.90 come voce separata dalla voce del mio compenso/prestazione. Domanda: sui 54.90 euro calcolo anche il contributo di rivalsa? O è una voce che andrebbe inserita dopo, come “Spese escluse IVA (art. 15 D.P.R. 633/72)”? Grazie di nuovo

Stefano Gardini28 Novembre 2015 /

Direi che andrebbe inserito l’importo anche nelle spese di rivalsa.

ioana17 Febbraio 2016 /

Ciao,

Vorrei sappere quali elementi sono indispendabili per fare una fattura per un individuale e non per una impresa. Il numero IVA del individuale è sostituito da un altro numero?

Grazie per la sua risposta,

Ioana

Stefano Gardini17 Febbraio 2016 /

Se per individuale intendi un privato, al posto della partita iva va indicato il codice fiscale personale. Per il resto gli elementi della fattura sono gli stessi richiesti per una impresa.

Tara1 Marzo 2016 /

Sono artigiano e rientro nel regime dei minimi posso emettere fatture con modulo normale Excel a computer o devo emettere fatture fiscali con numero prestampato da tipografia

Stefano Gardini1 Marzo 2016 /

Puoi tranquillamente emettere fatture con Excel. Eventualmente ti conisiglio il nostro prodotto miniAmica (gratuito). Valuta se può fare al caso tuo.

Tara1 Marzo 2016 /

Grazie! Mi spiegherebbe la differenza dell uso dei due moduli?

Stefano Gardini1 Marzo 2016 /

Le fatture con numero fiscale prestampato? Si usano solo per alcune particolari merci sottoposte a regimi particolari (accise ad esempio) o materiali pericolosi e simili. Per tutto il resto le fatture vanno fatte su carta semplice, complete delle caratteristiche minime richieste per essere regolari. Nell’articolo e nel mio ebook Guida pratica alle Fatture ci sono tutte tutte le informazioni