- Stefano Gardini

- Contabilita, Fatturazione

- 20 Febbraio 2015

Split Payment Come Funziona?

Nella cosiddetta Legge di Stabilità del 2015 è stato introdotto il meccanismo dello split payment per i rapporti economici con la pubblica amministrazione.

Cosa è lo Split Payment

Con il nuovo meccanismo dello split payment vengono spostati gli obblighi di versamento dell’imposta, nei rapporti con gli enti pubblici espressamente indicati art. 17–ter, DPR 633/1972, dal soggetto cedente/prestatore all’ente pubblico stesso. L’ufficio della pubblica amministrazione, invece di corrispondere l’IVA al soggetto fornitore, la verserà direttamente nelle casse dell’Erario, secondo modalità e termini fissati con decreto del ministro dell’economia di prossima emanazione. In pratica funge un po’ da sostituto di imposta per l’IVA. Una cosa mai vista per cui vale la pena approfondirne gli aspetti contabili e le implicazioni dal punto di vista della gestione dell’IVA nelle aziende.

Sono escluse da questo meccanismo le operazioni per le quali l’ente pubblico è debitore d’imposta, in quanto soggetto agli obblighi di reverse charge, ed i compensi per prestazioni di servizi assoggettati a ritenute alla fonte a titolo di imposta sul reddito, come ad esempio tutti i professionisti.

L’entrata in vigore dello split payment è praticamente immediata, in quanto si applica alle operazioni fatturate a partire dal 1° gennaio 2015 per le quali l’esigibilità dell’imposta si verifichi successivamente alla stessa data. Questo ha ovviamente creato a tutti un po’ di difficoltà nella gestione del problema sia la livello contabile, sia a livello tecnico. Per non parlare delle pesanti implicazioni di carattere finanziario per le aziende in credito IVA, che si troveranno ad avere un ulteriore aggravio del loro credito verso lo Stato.

Gli aspetti contabili

Dal 1 gennaio quindi le imprese dovranno gestire con particolare attenzione le operazioni con la Pubblica Amministrazione, tenendo conto che la relativa IVA va annotata nel registro vendite regolarmente, ma non concorrerà alla liquidazione IVA periodica. Inoltre va evidenziato in fattura l’importo dell’IVA soggetta a split payment, che l’ente pubblico non verserà al fornitore ma alle casse dell’Erario.

Esempio pratico

Si intuisce subito come i normali meccanismi di calcolo dell’IVA a credito/debito per le chiusure periodiche, ed in particolare per chi usa programmi gestionali, vengono completamente cambiati e si devono applicare le nuove regole non calcolando l’IVA delle PA come debito IVA. Anche l’aspetto delle fatture per la PA cambia, in quanto devono essere evidenziati importi che prima non esistevano. Insomma una piccola rivoluzione.

Vediamo un esempio pratico da cui ricaveremo una fattura con i nuovi dati e da lì proseguiremo con le relative registrazioni contabili di emissione ed aggiustamento dell’IVA.

Nella fattura andrà indicato l’importo dell’IVA soggetta a split payment. Tale importo andrà stornati dal totale della fattura per determinare il netto a pagare. Supponiamo di dover emettere una fattura di €10.000,00 + IVA 22%, questa dovrà indicare:

- che l’IVA di €2.200,00 è soggetta a split payment

- il totale fattura per €12.200,00 (€10.000,00 + €2.200,00);

- netto da pagare €10.000,00

Da un punto di vista contabile l’impresa registrerà il credito verso l’ente pubblico, annotando in contropartita l’IVA e la voce di ricavo come si è sempre fatto.

| CONTO | DARE | AVERE |

|---|---|---|

| Conto ricavi | €10.000,00 | |

| IVA Vendite | €2.200,00 | |

| Cliente PA | €12.200,00 |

A questo punto, per aggiornare il conto IVA a debito (come detto, l’IVA split payment non concorre al debito IVA) ed il credito verso la PA va fatta una registrazione di rettifica specifica. L’importo IVA andrà stornato dal totale del credito verso l’ente pubblico e contestualmente andrà diminuito l’importo del debito registrato nel conto IVA Vendite, come si vede nella registrazione successiva.

| CONTO | DARE | AVERE |

|---|---|---|

| Cliente PA | €2.200,00 | |

| IVA Vendite | €2.200,00 |

I risvolti finanziari

Per le imprese che hanno come committenti prevalentemente enti pubblici o che già sono strutturalmente a credito IVA causa della loro attività, il meccanismo dello split payment rappresenta un bel problema nella gestione finanziaria e, per alcune (o molte, forse, in questo fase di difficoltà) potrà causare crisi di liquidità ed aggravio dei costi per interessi (ricorso al credito). Come palliativo a tale situazione il Ministero ha promesso una via privilegiata e rapida, con il rimborso IVA in via prioritaria. Anche questo però non sarà una soluzione che darà certezze e facilità di recupero della liquidità: ci sono diversi ostacoli.

- In caso di volumi d’affari elevati con le P.A. che portino ad avere eccedenze di credito superiori a €700.000,00, si dovrà fare i conti con il limite annuale di compensazione.

- Per utilizzare l’eccedenza di credito IVA di importo rilevante sarà necessaria l’apposizione del visto di conformità in dichiarazione

- Per rimborsi superiori a €15.000 è richiesta una garanzia (fidejussione). Per avere il rimborso senza garanzia è richiesto il verificarsi di parecchie condizioni, aumentando quindi l’onere a carico dell’impresa (vedi sotto).

Condizioni per rimborso oltre 15.000 euro senza garanzia

Deve essere presentata dichiarazione o istanza (trimestrale) da cui emerge il credito richiesto a rimborso recante il visto di conformità o la sottoscrizione alternativa dell’organo di controllo. A questa dichiarazione o istanza deve essere allegata una dichiarazione sostitutiva di atto di notorietà che attesti la sussistenza delle seguenti condizioni in relazione alle caratteristiche soggettive del contribuente:

- il patrimonio netto non è diminuito, rispetto alle risultanze contabili dell’ultimo periodo d’imposta, di oltre il 40%;

- la consistenza degli immobili non si è ridotta, rispetto alle risultanze contabili dell’ultimo periodo d’imposta, di oltre il 40% per cessioni non effettuate nella normale gestione dell’attività esercitata;

- l’attività stessa non è cessata né si è ridotta per effetto di cessioni di aziende o rami di aziende compresi nelle suddette risultanze contabili;

- non risultano cedute, se la richiesta di rimborso è presentata da società di capitali non quotate nei mercati regolamentati, nell’anno precedente la richiesta, azioni o quote della società stessa per un ammontare superiore al 50% del capitale sociale;

- sono stati eseguiti regolarmente i versamenti dei contributi previdenziali e assicurativi.

Supporto per Split Payment in Amica 10

Dopo aver spiegato dettagliatamente tutto ciò che riguarda lo split payment, andiamo a vedere come siamo intervenuti sul [Amica 10] per adeguarci alla normativa. Abbiamo dovuto intervenire sui documenti di vendita (fatture e note di credito/debito), sulle Causali IVA, sui calcoli e Chiusura IVA, ed infine sull’esportazione delle fatture elettroniche per la PA. Dalla versione 2.12 di Amica, da ieri online per il download, il supporto per lo split payment è completo.

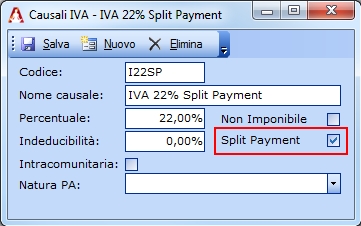

Causali IVA

Nella finestra Causali IVA abbiamo introdotto una nuova casella di selezione denominata proprio Split Payment. Per poter fare fatture con IVA in split payment è necessario usare causali IVA specifiche, con la casella relativa selezionata come si può vedere nell’immagine:

Causale IVA con split payment attivo.

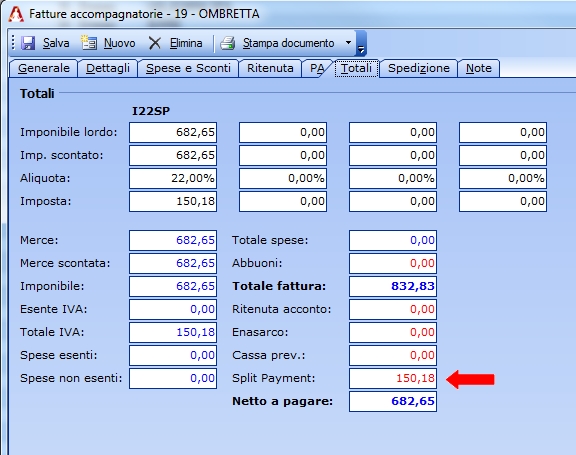

Fatture di vendita

Dopo aver configurato correttamente la causale IVA possiamo passare a compilare le fatture con split payment. Inseriamo una o più righe dei dettagli avendo cura di selezionare come causale quella con split payment attivo. Il risultato che avremo nella scheda Totali di Amica è il seguente:

Totale documento con importo split payment in evidenza.

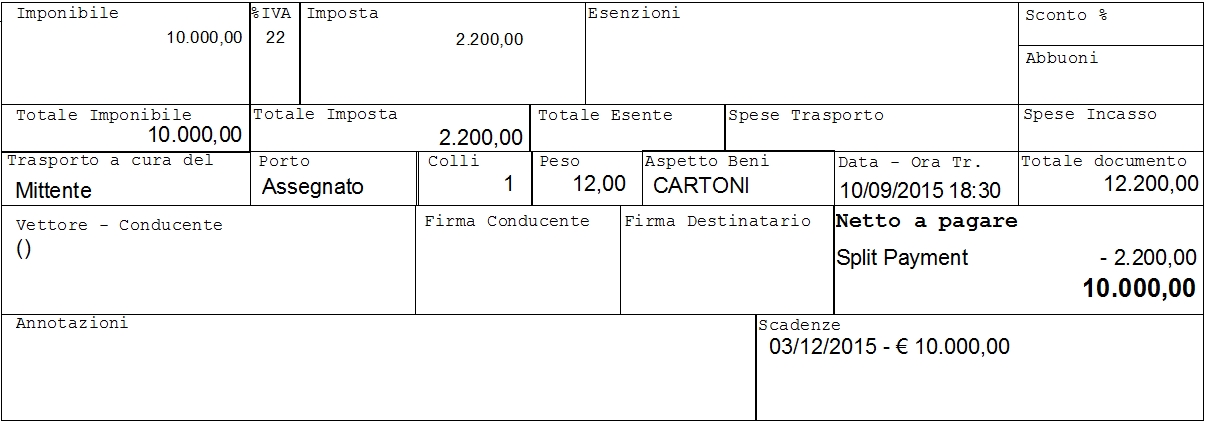

Come potete vedere è presente una nuova casella denominata Split Payment in cui viene indicato l’importo IVA in split payment per il documento. Da notare che il Netto a Pagare è pari al Totale Fattura meno lo Split Payment. Vediamo ora come viene rappresentato lo split payment in fase stampa:

Anteprima di stampa di una fattura con importo split payment indicato.

Come sempre nelle stampe di Amica 10, la posizione e l’aspetto del campo split payment è completamente personalizzabile. Tenete presente che, per le sole stampe predefinite, abbiamo inserito un automatismo (anch’esso configurabile) per cui la voce split payment appare in stampa solo se è stata usata una causale IVA con split payment.

Le nuove stampe predefinite sono disponibili nelle nuove aziende, oppure nella Azienda di Esempio (per le nuove installazioni). In aziende già esistenti potrete importare il modello di stampa predefinito (utilizzando l’opzione Importa Stampa da File accessibile dalla freccetta nera a fianco del pulsante Progetta Stampa) oppure, se i vostri modelli di stampa sono personalizzati e quindi non potete sovrascriverli con i modelli predefiniti, potrete intervenire direttamente usando la nuova variabile Documento.TotaleSplitPayment.

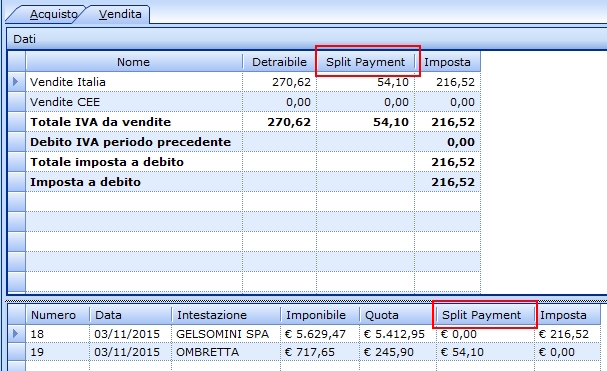

Chiusura IVA

Nella finestra di elaborazione della Chiusura IVA, nella scheda Vendita, è ora presente la colonna Split Payment dove viene evidenziato, per ogni registro IVA, la quota in split payment. Se si lavora con IVA per cassa viene mostrata la stessa informazione per ogni documento elencato nella griglia che contiene l’elenco documenti.

Elaborazione di una chiusura IVA con split payment in evidenza.

Fatture Elettroniche per la PA

Qui, anche se non ci sono aspetti visibili, sono state realizzate tutte le modifiche necessarie affinchè venga dato pieno supporto allo split payment. Le vostre fatture quindi potranno essere esportate ed inviate al sistema di interscambio della pubblica amministrazione (SDI) e verranno recepite correttamente, con lo split payment ben evidenziato nel file elettronico.

Appuntamento al prossimo mese con un nuovo articolo della nostra serie sulla Contabilità per Principianti!

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Fattura elettronica: nuovi controlli su Partita IVA e Codice Fiscale dal 30 Luglio 2019

Stefano Gardini | 5 Agosto 2019 | FatturazioneCon provvedimento del 30 Luglio 2019 Agenzia Entrate ha aggiunto nuovi controlli per la convalida della fattura elettronica. Tra i nuovi controlli introdotti dall’Agenzia delle Entrate evidenziamo la seguente verifica: verificare la coerenza di partita IVA e codice fiscale (se entrambi presenti) sia per il cedente/prestatore che per il cessionario/committente. Questo controllo significa che, se…

Leggi tutto

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

8 commenti su “Split Payment Come Funziona?”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

Angela Villanova3 Marzo 2015 /

sul mio programma non viene esposta questa voce in fattura come mai?

Stefano Gardini5 Marzo 2015 /

La voce è presente nelle stampe, va configurata per apparire solo per coloro a cui serve. Di base non compare perchè serve solo ad una piccola parte degli utenti Amica.

Emanuele22 Dicembre 2015 /

Un ente ha rifiutato una fattura perché la voce IVA non riporta la lettera S per lo split payment. Online ho trovato questa dicitura “2.2.2.7 – Esigibilità IVA (il campo deve essere valorizzato con la lettera S per indicare l’applicazione del regime della scissione dei pagamenti – split payment, dal quale sono esclusi i professionisti e i soggetti in regime di reverse charge o in altri regimi speciali)”

Voi avete indicazioni?

Stefano Gardini22 Dicembre 2015 /

Confermo che dal 1 gennaio 2015 è necessario applicare lo Split Payment nelle operazioni con la pubblica amministrazione. L’indicazione 2.2.2.7 è il sottoparagrafo dove, nella documentazione tecnica, vengono riportate le indicazioni del campo nel file xml.

Emanuele22 Dicembre 2015 /

E quindi tutti gli enti che fino ad oggi hanno approvato le fatture tramite la fatturazione PA senza quella S (e ce ne sono!) come saranno gestite?

Stefano Gardini22 Dicembre 2015 /

Posso fare tre ipotesi:

1) chi le ha accettate è perchè avevo poi un sistema interno per ‘aggiungere’ la S

2) Erano enti non tenuti allo Split Payment (non lo sono tutti)

3) non hanno applicato lo Split Payment e pagano le fatture comprese di iva

Lia9 Marzo 2016 /

se io uso amica per registrare le fatture e non per farle, non trovo il modo di registrare l’iva che si annulla nelle registrazioni contabili.

Stefano Gardini9 Marzo 2016 /

In questi due articoli dovrebbe trovare quanto le serve:

https://blog.gestionaleamica.com/fatturazione-in-reverse-charge-ecco-come-farla/

https://blog.gestionaleamica.com/come-registrare-una-fattura-in-reverse-charge-art-17-dpr-63372/