- Stefano Gardini

- Contabilita, Guide

- 2 Aprile 2015

Chiusure IVA e Versamenti F24 (Seconda Parte)

Nella prima parte abbiamo affrontato le Chiusure IVA e i Versamenti F24 per quanto riguarda la gestione IVA per competenza, la più diffusa e quella normalmente applicata dalla maggioranza delle aziende. Nel caso invece si scelga l’opzione della liquidazione IVA per cassa, ci sono alcune considerazioni da fare sia di ordine generale che specifiche riguardanti la contabilità e le relative registrazioni contabili. Nella seconda parte di questo articolo vedremo anche come affrontare le Chiusure IVA nel caso di Split Payment.

IVA per Cassa: un riepilogo

Possono aderire all’a liquidazione IVA per Cassa tutte le piccole imprese con un volume di affari fino a 2 milioni di euro, quindi potenzialmente moltissime PMI italiane. I vantaggi di questo regime sono innegabili soprattutto per le aziende che hanno pagamenti da parte dei clienti molto lunghi. Optando per questo regime si potrà quantomeno differire il versamento dell’IVA al momento in cui è stata regolarmente incassata dal proprio cliente.

Esercitando l’opzione dell’IVA per Cassa, l’imposta diventerà esigibile per l’Erario solo al momento del pagamento dei relativi corrispettivi e non più al momento dell’emissione della fattura. Lo scopo è quello di non far anticipare il versamento dell’IVA all’azienda nell’ipotesi di mancato o ritardato pagamento del corrispettivo da parte del cliente. Tuttavia l’IVA diverrà esigibile (e quindi da versare in liquidazione periodica) decorso un anno dal momento di effettuazione dell’operazione, anche se il corrispettivo non è ancora stato pagato dal cliente. Unica eccezione il caso in cui, prima del decorso di tale termine, il cliente sia stato assoggettato a procedure concorsuali.

In caso di opzione del regime IVA per Cassa anche l’IVA sugli acquisti di beni e servizi diventerà detraibile solo al momento del pagamento dei relativi corrispettivi. Tutto ciò comporta un aggravio degli adempimenti contabili necessari per il calcolo corretto dei versamenti periodici. Vedremo di seguito come procedere.

Chiusure IVA in regime per Cassa

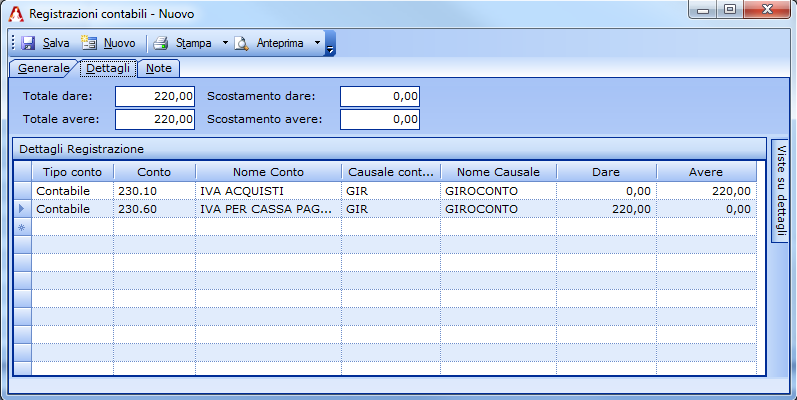

Possono essere utilizzati due diversi modi per risolvere il problema: avere a fine periodo l’importo esatto dell’IVA incassata, caricato in apposti conti, per poter poi procedere alla liquidazione. A tale scopo aggiungiamo al nostro piano dei conti i seguenti due conti: 230.60 IVA PER CASSA PAGATA e 230.70 IVA PER CASSA INCASSATA. Nel conto 230.60 andremo, ad ogni pagamento effettuato, ad inserire la quota IVA relativa. Se ad esempio paghiamo un importo di €1.220,00 relativo ad una fattura di €2.440,00 con aliquota al 22% andremo ad inserire nel conto l’importo di €220,00 prelevandolo dal conto IVA ACQUISTI. Vediamo la registrazione.

| CONTO | DARE | AVERE |

|---|---|---|

| 230.10 IVA ACQUISTI | €220,00 | |

| 230.60 IVA PER CASSA PAGATA | €200,00 |

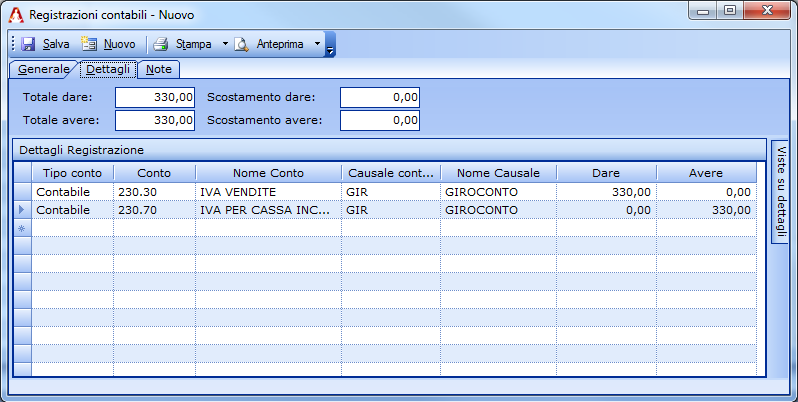

Specularmente, quando incassiamo un importo da un cliente relativo ad una fattura andremo a svuotare il conto IVA VENDITE ed a caricare il conto IVA PER CASSA INCASSATA. Supponiamo di incassare €1.830,00 da un cliente per una fattura di €3.660,00 con aliquota al 22%. Ecco la relativa registrazione:

| CONTO | DARE | AVERE |

|---|---|---|

| 230.30 IVA VENDITE | €330,00 | |

| 230.70 IVA PER CASSA INCASSATA | €330,00 |

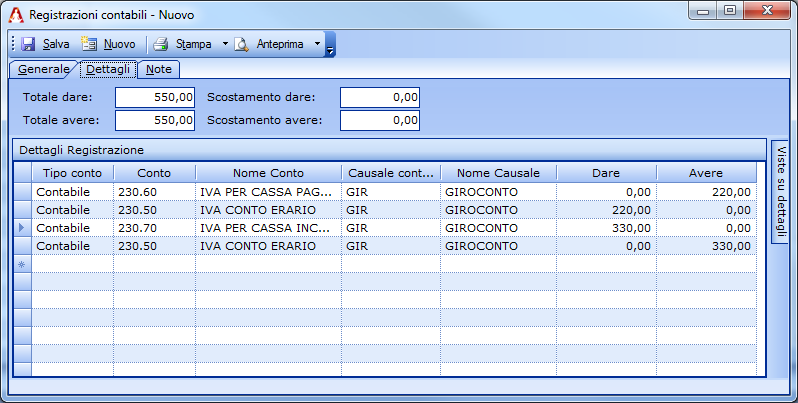

Facendo in modo regolare queste registrazioni, a fine periodo (mese o trimestre) avremo i due conti 230.60 e 230.70 contenenti gli importi IVA incassati e pagati quindi potremo, similmente al caso dell’IVA per competenza, caricare il conto IVA CONTO ERARIO per la liquidazione. Ecco come fare la registrazione:

| CONTO | DARE | AVERE |

|---|---|---|

| 230.60 IVA PER CASSA PAGATA | €200,00 | |

| 230.50 IVA CONTO ERARIO | €200,00 | |

| 230.70 IVA PER CASSA INCASSATA | €330,00 | |

| 230.50 IVA CONTO ERARIO | €330,00 |

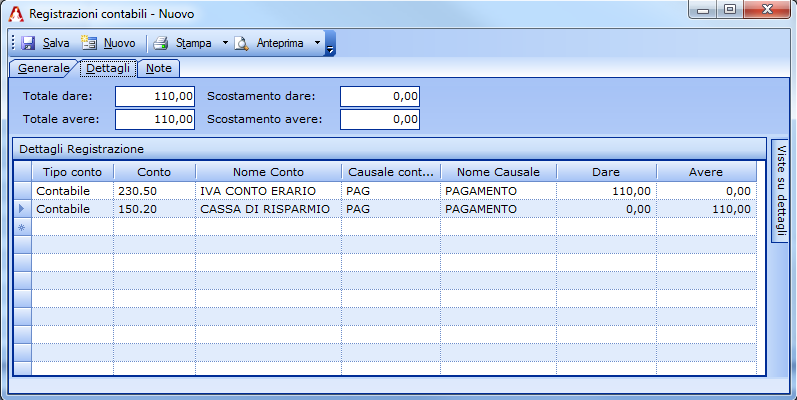

A questo punto avremo il conto 230.50 con un saldo Avere di € 110,00 che andremo a liquidare con modello F24 attraverso la banca:

| CONTO | DARE | AVERE |

|---|---|---|

| 230.50 IVA CONTO ERARIO | €110,00 | |

| 150.20 CASSA DI RISPARMIO | €110,00 |

Nell’azienda del corso (che potrete usare se siete utenti di Amica 10) non troverete queste registrazioni in quanto l’azienda lavora con IVA per competenza (metodo molto più diffuso).

Utilizzando un gestionale moderno (come il nostro Amica 10) è possibile ottenere il dato degli importi IVA relativa alle fatture pagate ed alle fatture incassate raggruppato per il periodo (mese o trimestre): in questo modo basta una sola registrazione che preleva dal conto IVA ACQUISTI ed IVA VENDITE il corretto importo calcolato dal gestionale ed un’unica registrazione per caricare il conto IVA CONTO ERARIO con i due importi forniti dal gestionale. In questo modo il lavoro viene semplificato e torna ad essere analogo al caso dell’IVA per competenza.

Split Payment

Dal 1 Gennaio 2015 è stato introdotto il nuovo meccanismo dello split payment nei rapporti con la pubblica amministrazione. Come funziona? In pratica l’ufficio della pubblica amministrazione, invece di corrispondere l’IVA al soggetto fornitore, la verserà direttamente nelle casse dell’Erario configurandosi in modo simile ad un sostituto di imposta per l’IVA. Trattandosi di un meccanismo che ha delle implicazioni nella gestione dell’IVA e conseguenze sul calcolo delle liquidazioni periodiche ne dobbiamo trattare in questo articolo in modo specifico. Vi rimando all’articolo specifico per un approfondimento sullo Split Payment.

Aspetti contabili dello Split Payment

Dal 1 gennaio 2015 quindi le imprese dovranno gestire in modo particolare le operazioni con la Pubblica Amministrazione, tenendo conto che l’IVA esposta in queste fatture va annotata nel registro vendite regolarmente, ma non farà parte dei debiti IVA al momento della liquidazione periodica. Inoltre va evidenziato in fattura l’importo dell’IVA soggetta a split payment, che l’ente pubblico non verserà al fornitore ma alle casse dell’Erario per conto del proprio fornitore. Si intuisce subito come i normali meccanismi di calcolo dell’IVA a credito/debito per le chiusure periodiche vengono completamente cambiati e si devono applicare le nuove regole non calcolando l’IVA delle PA come debito IVA. Anche l’aspetto delle fatture per la PA cambia, in quanto devono essere evidenziati importi che prima non esistevano. Insomma una piccola rivoluzione.

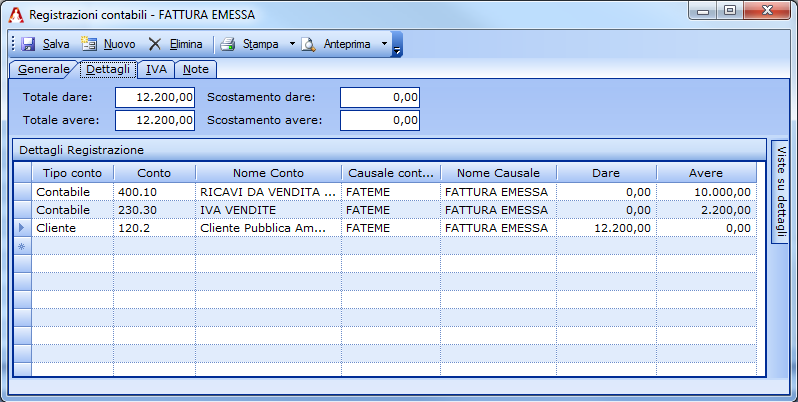

Vediamo come si interviene contabilmente per far sì che il conto IVA VENDITE contenga solo l’importo di effettivo debito IVA da compensare in seguito con i crediti del conto IVA ACQUISTI. Supponiamo di emettere una fattura ad una pubblica amministrazione di €10.000,00 + IVA 22%, con split payment. Sarà strutturata come segue:

| CONTO | DARE | AVERE |

|---|---|---|

| 400.10 RICAVI DA VENDITA MERCI | €10.000,00 | |

| 230.30 IVA VENDITE | €2.200,00 | |

| 120.2 CLIENTE PA | €12.200,00 |

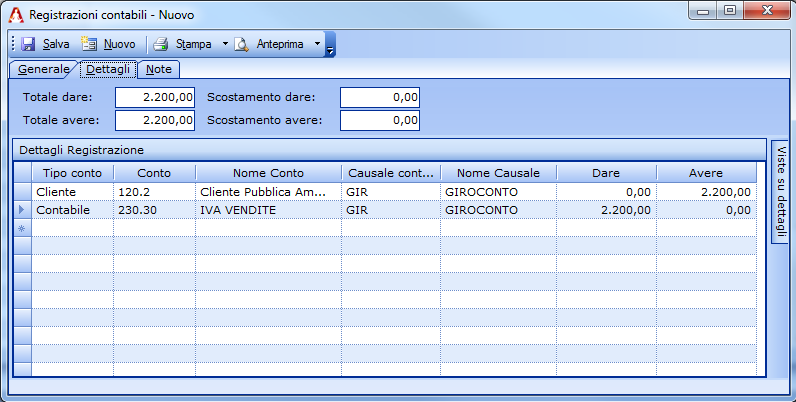

A questo punto, per aggiornare il conto IVA VENDIITE (come detto, l’IVA col meccanismo dello split payment non concorre al debito IVA complessivo) ed il credito verso il Cliente Pubblica Amministrazione, che non deve includere la quota IVA, va fatta una registrazione di rettifica. L’importo IVA andrà stornato dal totale del credito verso l’ente pubblico e contestualmente andrà diminuito l’importo del debito registrato nel conto IVA VENDITE, come si vede nella registrazione successiva.

| CONTO | DARE | AVERE |

|---|---|---|

| 120.2 CLIENTE PA | €2.200,00 | |

| 230.30 IVA VENDITE | €2.200,00 |

In questo modo il conto del cliente risulta a debito dell’importo che effettivamente verrà pagato (€10.000,00) e il conto IVA VENDITE conterrà solo il debito reale verso l’erario. Alla scadenza periodica, facendo il giro verso il conto IVA CONTO ERARIO avremo il saldo corretto da versare.

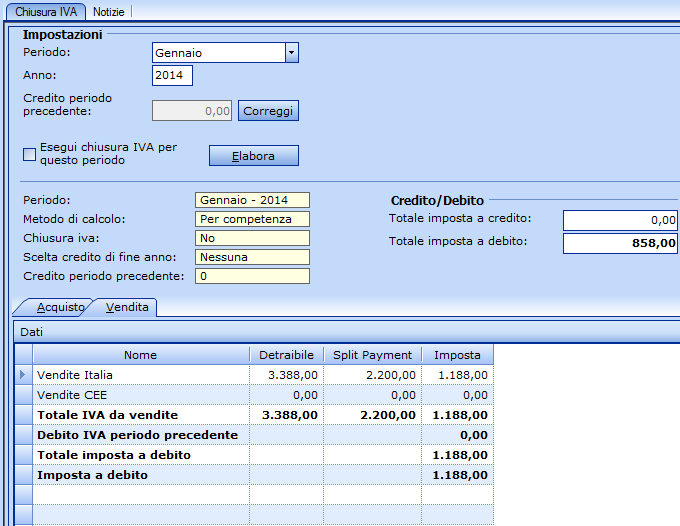

Vediamo una chiusura IVA con split payment, gestito automaticamente con Amica 10: notate la colonna specifica con il valore ed il saldo invariato del debito IVA rispetto alla simulazione di chiusura precedente. Per questo calcolo è stata creata la causale IVA con split payment abilitato ed utilizzata poi nella fattura di cui sopra.

Conclusione

Siamo giunti al termine anche di questo argomento, abbastanza complesso e molto importante. Assimilando correttamente tutte le informazioni ognuno dovrebbe essere in grado di far fronte alle più comuni problematiche di gestione della liquidazione IVA, sia nel caso della gestione fatta per competenza, sia nel caso della gestione fatta per cassa. Vi dò appuntamento al prossimo articolo in cui parleremo di un tipo un po’ particolare di fattura: la fattura professionisti, dove troveremo alcune informazioni particolari come le casse previdenziali e le ritenute di acconto: essendo il loro trattamento contabile un po’ particolare, gli dedico un capitolo specifico.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali