- Stefano Gardini

- Contabilita

- 5 Febbraio 2015

Registrazione delle Note di Credito Fornitori

Dopo aver parlato delle Note di Credito emesse ai clienti, in questo articolo vediamo come gestire contabilmente le Note di Credito ricevute dai fornitori. Come potete immaginare le similitudini con l’articolo precedente relativo alle Note di Credito emesse ai clienti sono molte, ma ci sono anche alcune differenze, che vedremo man mano che si succedono le spiegazioni e le registrazioni.

Quando un fornitore emette Nota di Credito?

Un fornitore emette nota di credito quando, in base agli accordi contrattuali, una o più delle fatture emesse deve subire una diminuzione dell’imponibile o anche della sola IVA. Questo di norma avviene sulla base di errori di fatturazione, di mancati sconti o di accordi contrattuali vari, spesso relativi ai tempi di pagamento. Di seguito una lista di casistiche reali per cui un fornitore può emettere una nota di credito.

- Caso in cui in fattura venga riportato per errore un prezzo e/o una quantità di prodotto errati; in questo caso rientra anche l’applicazione di un errato sconto che rende il prezzo diverso da quanto pattuito.

- Caso in cui, a seguito di spedizione, la merce arrivi in quantità diversa da quella indicata nei documenti o danneggiata.

- Caso di fatturazione di merce diversa per natura e tipo da quanto ordinato (e quindi soggetta a reso).

- Restituzione di prodotti fatturati ma aventi contrattualmente il diritto di reso, se fatto nei termini previsti.

- Caso in cui intervengano condizioni contrattuali non presenti al momento della fatturazione. Un esempio pratico può essere questo: è previsto un pagamento a 90gg fine mese ed uno sconto in caso di pagamento entro 5 giorni dalla ricezione del 2%. Se la fattura viene emessa con il pagamento lungo poi si paga entro i 5gg dovrà essere riconosciuto lo sconto con nota di credito.

- Quando, a seguito di procedure legali, il vostro debito venga ridotto dal giudice.

- Il caso di nota di credito di sola IVA: viene emessa quando ad esempio il fornitore fattura con IVA al 22% prodotti che andavano fatturati al 10% o addirittura in esenzione, pur avendo il prezzo imponibile corretto. Può succedere in campo immobiliare con le ristrutturazioni ad esempio.

- …e molto altro ancora.

L’elenco non vuole essere esaustivo ma rappresentare una indicazione di alcuni casi frequenti in cui le Note di Credito vengono emesse. Serve anche a dare un’indicazione di quando la si deve richiedere (e a volte pretendere) dal fornitore. Come riferimento le Note di Credito sono regolate dall’art. 26 del DPR n. 633/72 (Legge IVA), per dettagli potete riferirvi all’articolo precedente di questo corso: le regole esposte lì sono valide anche per le note di credito emessa dai nostri fornitori. Inoltre, per approfondire l’argomento, nel blog c’è un articolo molto dettagliato sul tema.

Registrazione di Nota di Credito ricevuta dal Fornitore

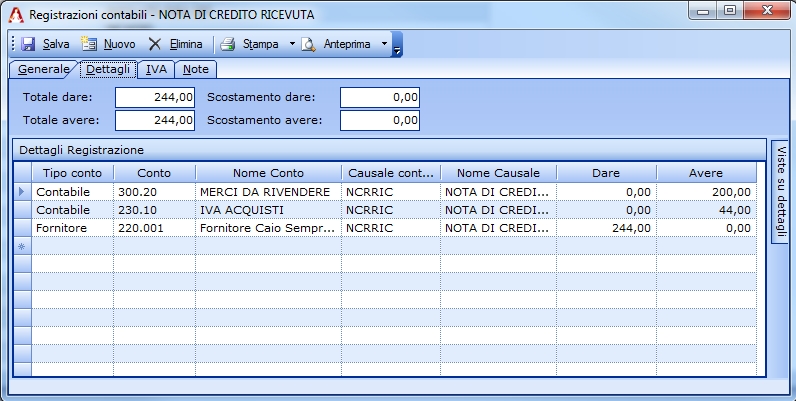

Vediamo il primo esempio pratico, ovvero come registrare una Nota di Credito ricevuta da fornitore. Supponiamo di aver ricevuto una Nota di Credito dal fornitore relativamente alla sua fattura 213 del 03/01/2014 per un mancato sconto di €200,00 di imponibile su merci fornite. Riceveremo quindi la Nota di Credito e la registreremo in questo modo:

| CONTO | DARE | AVERE |

|---|---|---|

| 300.20 MERCI DA RIVENDERE | €200,00 | |

| 230.10 IVA ACQUISTI | €44,00 | |

| 220.001 FORNITORE CAIO SEMPRONIO | €244,00 |

Registrazione di una Nota di Credito ricevuta

Come si rileva immediatamente dalle scritture, il conto dei costi per l’acquisto di Merci da Rivendere diminuisce di €200,00 che vengono detratte come recupero del mancato sconto; l’IVA acquisti diminuisce di €44,00 ed il debito verso il fornitore scende dell’importo complessivo della Nota di Credito, cioè €244,00. La registrazione della Nota di Credito ottiene quindi l’effetto voluto, correggere i valori caricati nei conti movimentati al momento della registrazione della fattura.

Il credito che deriva dalla Nota di Credito di un fornitore può essere chiuso contabilmente in due diversi modi, anche tenendo conto degli accordi contrattuali che abbiamo stipulato: il fornitore può saldare il suo debito effettuando il pagamento integrale della Nota di Credito, oppure il credito può essere compensato con un nostro debito di entità uguale o superiore, pagando l’eventuale differenza.

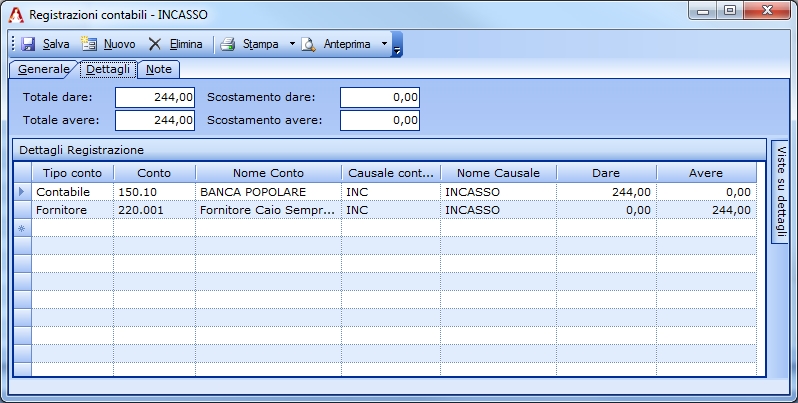

Vediamo la registrazione nel primo caso, semplice dal punto di vista contabile, in cui il fornitore ci paga la Nota di Credito, ipotizziamo con bonifico. La registrazione è equivalente ad un saldo ricevuto da un cliente, la normale rilevazione di un accredito bancario.

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €244,00 | |

| 220.001 FORNITORE CAIO SEMPRONIO | €244,00 |

Registrazione semplice del pagamento di una nota di credito ricevuta da fornitore

Con questa registrazione evidenziamo l’entrata di denaro in banca e chiudiamo il debito del fornitore nei nostri confronti; il mastrino del fornitore risulterà quindi allineato e coerente, riportando il saldo della nota di credito che lui ha emesso.

Il saldo per compensazione può essere elaborato in due modi, registrando semplicemente un pagamento da parte nostra di una differenza tra una fattura di importo superiore del fornitore e l’importo della sua Nota di Credito, oppure registrando in modo separato (e quindi più dettagliato) l’evidenza dei due importi concorrenti a costituire l’importo oggetto del pagamento.

Dal punto di vista della chiarezza contabile è assolutamente preferibile la seconda soluzione, in quanto rende immediatamente evidente quanto successo, cioè che abbiamo saldato un importo inferiore al valore della fattura come compensazione tra debiti e crediti.

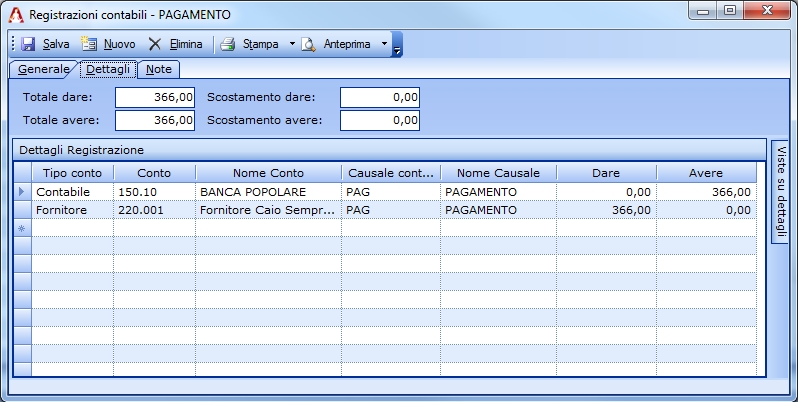

Per vedere le due diverse tipologie di registrazione dobbiamo inserire nel mastrino del nostro fornitore una fattura di importo superiore alla nota di credito, in modo da poter effettuare la compensazione. Registriamo quindi una fattura di acquisto merci per €500,00 + IVA (riferirsi all’articolo sulle fatture ricevute dai fornitori per i dettagli della registrazione). Ora il nostro fornitore vanta un credito di €610,00 per la fattura ed un debito di €244,00 per la Nota di Credito, pari ad un saldo a suo favore di €366,00. Partendo da qui vediamo ora le due diverse tipologie di registrazione.

Registrazione semplice dell’incasso

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €366,00 | |

| 220.001 FORNITORE CAIO SEMPRONIO | €366,00 |

Registrazione semplice dell’incasso di una nota di credito fornitore

Registrazione con evidenza degli importi

| CONTO | DARE | AVERE |

|---|---|---|

| 150.10 BANCA POPOLARE | €366,00 | |

| 220.001 FORNITORE CAIO SEMPRONIO | €610,00 | |

| 220.001 FORNITORE CAIO SEMPRONIO | €244,00 |

Registrazione all’incasso, con evidenza degli importi di una nota di credito fornitore

Tutti possono notare che nel secondo esempio, pur entrando in banca sempre l’importo corretto, gli importi compaiono separati ed evidenziati nel mastrino del fornitore e di conseguenza anche nel libro giornale. Il vantaggio di chiarezza di questa seconda modalità mi pare evidente, soprattutto se abbinato alla possibilità offerta da molti gestionali moderni, ed anche dal nostro Gestionale Amica, di annotare in ogni riga relativa al fornitore gli estremi (numero e data) del documento a cui quell’importo fa riferimento.

Con questo articolo si chiude la parte relativa alle Note di Credito cominciata con l’articolo precedente. Come avrete notato, un argomento abbastanza semplice e apparentemente banale si è rivelato piuttosto complesso, ricco di diverse scelte e possibilità, tutte legalmente accettabili ma con diversi risvolti nell’ambito della chiarezza e delle buone pratiche per la redazione del libro giornale e del relativo bilancio.

Come spesso succede in contabilità ci sono molti modi di fare la stessa cosa; alcuni hanno dei vantaggi a volte meramente estetici, a volte rilevanti quando non decisivi dal punto di vista gestionale. Un buon contabile deve sempre conoscere le varie opportunità ed utilizzare quelle che meglio si adattano alle esigenze dell’azienda per cui sta tenendo la contabilità; tutto questo tenendo ben presente l’esigenza di mantenere un corretto equilibrio tra linearità, semplicità e chiarezza. In ogni occasione in cui mi è possibile, come già fatto in questi articoli, presenterò le diverse possibilità, in modo da lasciare ad ognuno la possibilità di scegliere il vestito che meglio gli si adatta.

Come al solito potete scaricare l’archivio della nostra azienda di esempio aggiornato con le scritture contabili di questa puntata. Gli utenti del nostro programma di fatturazione e contabilità che potranno usarlo per consultazione e/o sperimentazione.

Infine, ecco gli articoli precedenti della serie:

- La Guida Pratica alla Contabilità

- Il Piano dei Conti

- Emissione e Incasso Fatture Clienti

- Fatture e Pagamenti Fornitori

- Emissione RiBa al dopo incasso

- Emissione RiBa Salvo Buon Fine

- Registrazione di Movimenti con Casse e Banche

- Emissione Note di Credito Clienti con saldo o compensazione

Alla prossima!

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

10 commenti su “Registrazione delle Note di Credito Fornitori”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

edc srl31 Marzo 2015 /

le note di accredito ricevute art. 26 senza iva come si registrano? Vanno registrate anche nelle vendite aggiungendo l’iva come un reverse?

Stefano Gardini31 Marzo 2015 /

No vanno registrate solo in diminuzione negli acquisti e null’altro.

renata11 Giugno 2015 /

devo emettere una nota credito nei confronti di un cliente che risulta avere la partita iva chiusa devo mettere anche l’iva ?

Stefano Gardini15 Giugno 2015 /

Non puoi emettere NC con data successiva alla data di chiusura della partita iva verso u n soggetto giuridico. Se invece è persona fisica lo puoi fare con codice fiscale.

ing Rossi12 Giugno 2018 /

salve, sono un professionista in regime ordinario

– in febbraio 2018 ho emesso fattura ad una banca, che devo annullare perche’ non ho applicato lo Split Payment

– la banca non ha effettuato il pagamento

– io ho registrato la fattura, pagato l’iva il 16 marzo, inviato spesometro e dichiarazione trimestrale

DOMANDA

– come devo compilare la nota di credito?

– come compilare la dichiarazione iva trimestrale

– come la indico nello spesometro (fattura ricevuta o emessa?)

grazie infinite

Stefano Gardini13 Giugno 2018 /

NC integrale e poi nuova fattura. A quel punto tutte le comunicazioni riporteranno i due nuovi documenti.

Gianni Roati7 Novembre 2018 /

Buongiorno,

ho bisogno di un aiuto: ricevo oggi (novembre 2018) una nota di credito in reverse charge da un fornitore datata dicembre 2015. Non so come registrare la nc nel mio elenco iva: la devo registrare con iva indetraibile al 100% oppure oppure con il reverse charge (e quindi con la conseguente autofattura) ?

grazie

Stefano Gardini7 Novembre 2018 /

E’ un problema piuttosto complesso vista la data molto arretrata del documento. Consiglio di riferirsi al proprio consulente o associazione per valutare le varie opportunità.

rocchi13 Febbraio 2020 /

Buona Sera , ho chiuso la partita iva il 31 dicembre , per errore mi è stata emessa una fattura successiva alla chiusura e emessa una nota di credito per annullarla di pari importo ..dopo di che ho ricevuto un altra nota di credito sul portale di fatturazione elettronica ..mi domando come sia possibile tutto questo , non dovrtebbe comparire che la partita iva non è valida?

Stefano Gardini15 Febbraio 2020 /

Sì in teoria sì, ma probabilmente ci sono ritardi nell’aggiornamento delle banche dati.