- Stefano Gardini

- Contabilita, Guide

- 24 Novembre 2015

Ritenute di acconto e Enasarco

Poiché nella vita di un’azienda è normale avere tra i propri fornitori dei professionisti (commercialista, avvocato, geometra ecc.), ed a volte anche degli agenti di commercio, è necessario sapere come gestire le loro fatture. Nel articolo precedente abbiamo visto come registrare le fatture di queste due tipologie di professionisti, ora vediamo come completare gli adempimenti conseguenti che riguardano le ritenute di acconto e i contributi Enasarco (previdenza e FIRR).

Ritenute di acconto

Quando si riceve una fattura da un professionista o da un agente di commercio, si trova applicata la ritenuta di acconto: questa configura l’azienda come sostituto di imposta, cioè come il soggetto che deve versare all’erario le imposte in nome e per conto del professionista. Questo obbliga l’azienda ad essere precisa e puntuale nell’adempimento: l’imposta trattenuta deve essere versata entro il 16 del mese successivo al pagamento della fattura. Se la fattura viene pagata in modo parziale, l’imposta dovuta sarà proporzionale alla quota percentuale pagata. Se ad esempio si paga il 30% della fattura, verrà versato il 30% della ritenuta di acconto.

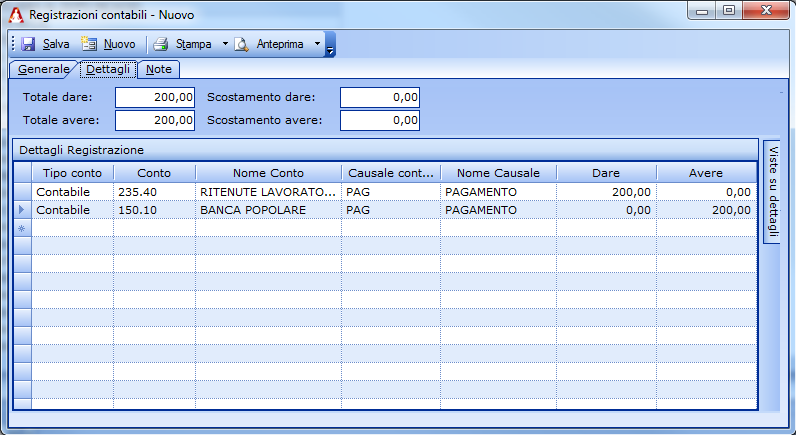

Dopo la registrazione della fattura del professionista (vedi articolo precedente) abbiamo il conto 235.40 RITENUTE LAV. AUTONOMI aperto in avere per €200,00. Provvediamo ora a pagare, tramite modello F24 addebitato in banca questa ritenuta, con la seguente registrazione:

| CONTO | DARE | AVERE |

|---|---|---|

| 235.40 RITENUTE DI LAV. AUTONOMI | €200,00 | |

| 150.10 Banca Popolare | €200,00 |

E come al solito ecco la registrazione in Amica Contabilità:

Registrazione relativa a una ritenuta di acconto

A questo punto il conto delle ritenute di acconto dei lavoratori autonomi (235.40) si chiude e risulta a saldo 0 con questa operazione. Per quanto riguarda le ritenute di acconto per gli agenti di commercio il concetto è assolutamente analogo, con la scrittura per il versamento chiudiamo il conto 235.30 RITENUTE AGENTI E RAPP. In dare e con la banca in avere; tutto uguale salvo il conto delle ritenute diverso.

NOTA BENE: Nel nostro esempio per dettaglio abbiamo preferito avere due conti separati per le ritenute professionisti e per quelle relative ad agenti e rappresentanti; il conto può anche essere unico senza alcun problema e limitazione.

Ritenute Enasarco

La ritenute Enasarco relative alla quota previdenza, vanno versate entro il 20 del secondo mese successivo alla fine di ogni trimestre. Ecco la tabellina delle scadenze che rende più chiara la successione delle scadenze:

- Primo trimestre: 20 Maggio

- Secondo trimestre: 20 Agosto

- Terzo trimestre: 20 Nomvembre

- Quarto trimestre: 20 Febbraio anno successivo

Per le ritenute Enasarco il trimestre di riferimento deve essere considerato per competenza, in pratica il trimestre durante il quale sono maturate le provvigioni; il momento (di solito successivo) in cui viene pagata la fattura è irrilevante.

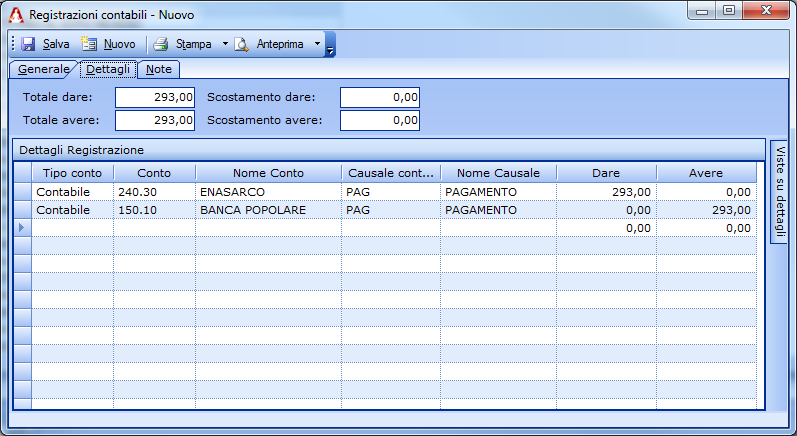

Come per le ritenute di acconto, se le registrazioni sono state fatte correttamente (vedi articolo precedente) avremo nel conto [240.30] ENASARCO l’intera quota da versare, comprendente la parte a carico dell’agente trattenuta dall’azienda e la quota a carico dell’azienda mandante. Nel nostro caso il conto è aperto in avere per €293,00. Ecco la registrazione del pagamento con addebito in banca dell’Enasarco alla scadenza:

| CONTO | DARE | AVERE |

|---|---|---|

| 240.30 ENASARCO | €293,00 | |

| 150.10 Banca Popolare | €293,00 |

Registrazione relativa alle ritenute Enasarco

A questo punto il conto Enasarco (240.30) si chiude e risulta a saldo 0 con questa operazione.

Trattamento di fine mandato FIRR

Nella gestione degli agenti di commercio, oltre alle quote previdenziali, è previsto anche l’accantonamento di una quota aggiuntiva da far valere come trattamento di fine mandato (detto FIRR) calcolato sulla base delle provvigioni corrisposte. Le percentuali da applicare si differenziano per scaglioni di provvigioni e per tipologia del mandato, monomandatario o plurimandatario. Ecco di seguito la tabellina per il calcolo del FIRR:

| MONOMANDATARIO | PLURIMANDATARIO |

|---|---|

| 4% sulle provvigioni fino a €12.400,00/anno | 4% sulle provvigioni fino a €6.200,00/anno |

| 2% sulla quota delle provvigioni tra €12.400,01 e €18.600,00 €/anno | 2% sulla quota delle provvigioni tra €6.200,01 e €9.300,00 €/anno |

| 1% sulla quota delle provvigioni oltre €18.600,01/anno | 1% sulla quota delle provvigioni oltre €9.300,01/anno |

Sul sito della Fondazione Enasarco esiste anche il calcolatore online che rende certamente più facile e veloce il calcolo.

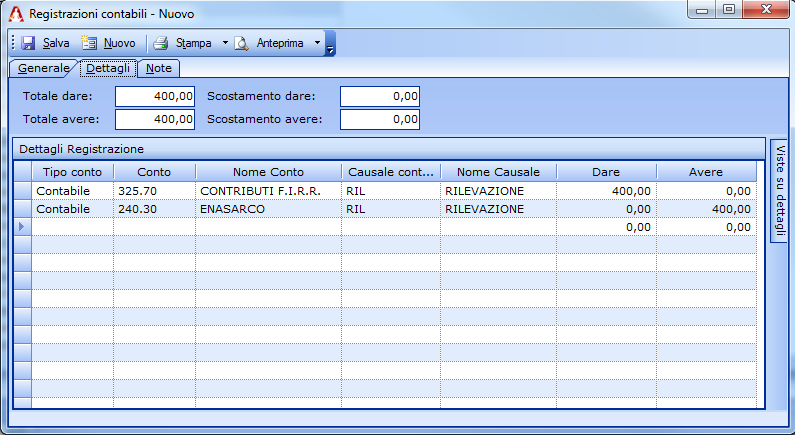

Dopo aver spiegato rapidamente di cosa si tratta e come si calcola, vediamo ora come gestire contabilmente il FIRR. Al 31 dicembre di ogni anno l’azienda mandante deve rilevare l’accantonamento relativo dell’anno appena concluso. L’accantonamento va imputato al conto economico con la seguente registrazione (supponiamo di dover accantonare €400,00):

| CONTO | DARE | AVERE |

|---|---|---|

| 325.70 CONTRIBUTI F.I.R.R. | €400,00 | |

| 240.30 Banca Popolare | €400,00 |

Registrazione relativa al accantonamento F.I.R.R.

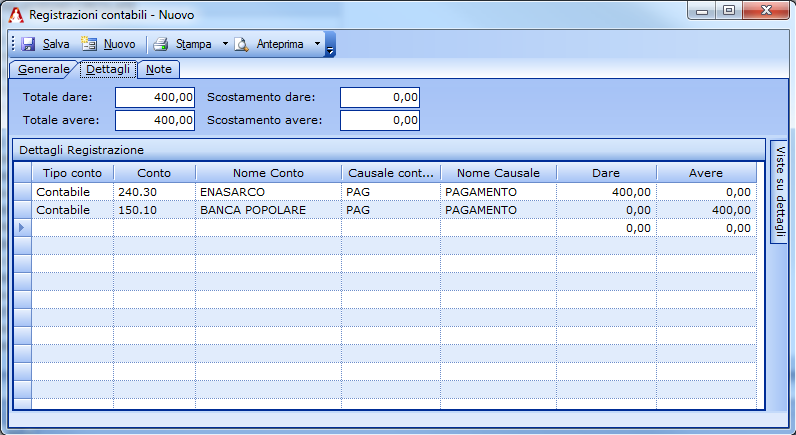

Come anche sopra per le ritenute previdenziali, alla scadenza per il IV trimestre (che cade il 20 febbraio dell’anno successivo) dobbiamo versare la quota FIRR accantonata alla Fondazione Enasarco che rileveremo con la seguente scrittura:

| CONTO | DARE | AVERE |

|---|---|---|

| 240.30 ENASARCO | €400,00 | |

| 150.10 Banca Popolare | €400,00 |

Versamento quota F.I.R.R.

In allegato come sempre anche il file aggiornato dell’azienda per il Gestionale Amica dove trovate tutte le operazioni contabili fatte e descritte in questo articolo.

Conclusioni

Abbiamo così concluso l’analisi delle principali operazioni contabili relative ai versamenti delle ritenute di acconto operate verso professionisti ed agenti di commercio e degli adempimenti Enasarco per gli agenti di commercio. Come avete potuto notare le operazioni sono abbastanza semplici però risulta particolarmente importante fare attenzione alle scadenze che sono un po’ particolari ed hanno regole tutte proprie. Vi do appuntamento come sempre al prossimo articolo in cui cominceremo a trattare i rapporti con le banche, commissioni, interessi attivi/passivi e mutui/finanziamenti.

Stefano Gardini

Co-Fondatore e Amministratore di CIR 2000 e della linea di software gestionali Amica.

Aggiornata la gestione competenza IVA

Stefano Gardini | 14 Giugno 2019 | ContabilitaSul nostro sito di supporto tecnico abbiamo pubblicato un nuovo articolo che illustra la nuova opzione “Data di competenza IVA” che abbiamo aggiunto alle Registrazioni Contabili e in fasi di emissione dei documenti fornitori. Questa opzione è particolarmente rilevante nei periodi a cavallo tra i periodi di competenza IVA (fine mese, o trimestre), soprattutto oggi…

Leggi tutto

Ratei e Risconti – Guida Pratica alla Contabilità

Stefano Gardini | 19 Gennaio 2018 | Contabilita, GuideTra le operazioni importanti da fare a fine anno compaiono di certo le rilevazioni relative ai ratei e risconti, che possono modificare a volte in modo sensibile il risultato di esercizio. Da notare che non si tratta di operazioni discrezionali: è necessario rilevarle qualora siano presenti nella nostra gestione. Vediamo di cosa si tratta e…

Leggi tutto

22 commenti su “Ritenute di acconto e Enasarco”

Lascia un commento

Dal 1999 i software gestionali Amica sono la scelta della Piccola Impresa Italiana.

Affidabile e conveniente la linea Amica è l'ideale per Artigiani, Commercianti, Professionisti e Piccole Imprese.

Articoli recenti

Contattaci

48122 Ravenna (RA)

Tel: +39 0544 406034

Email: info@gestionaleamica.com

P.IVA 01180680397 - REA RA-126138

2026 © CIR 2000. Tutti i diritti riservati. Tutela della Privacy | Note Legali

marcello30 Gennaio 2016 /

Buongiorno, ho un dubbio…

mi spiego subito: siamo a fine settimana deve emettere le fatture e lo devo fare con data 31/01/2016,visto che il 31 capita di domenica la posso fare ugualmente con la data del 31/01/2016.oppure posso fare tranquillamente con la data del 30/01/2016?

e se le faccio con data 31/01/2016 essendo domenica vado incontro a qualche problema?

Grazie mille anticipatamente

Saluti

Stefano Gardini1 Febbraio 2016 /

Lo puoi fare in entrambe la date. Nessuna legge vieta di emettere fatture di domenica.

Jessica15 Maggio 2016 /

Buongiorno, se non ho mai effettuato la registrazione di rilevazione firr neanche negli anni precedenti, ma solo il pagamento al 31/03 come procedo? Grazie

Stefano Gardini17 Maggio 2016 /

Dipende cme hai registrato questo pagamento. Qual’era il conto di contropartita? Dovrai ‘correggerlo’ facendo la rilevazione.

Giovanni6 Luglio 2016 /

Salve,

Io ho una ditta individuale in regime ordinario e dunque non sono soggetto a ritenute d’acconto in fattura giusto? Ora dovrei ricevere un pagamento da un cliente che mi ha chiesto di emettere una fattura senza iva ma con ritenuta di acconto sulle provviggioni del 23% sul 50% dell’imponibile perchè questa prestazione è esente iva secondo l’articolo 10 c.1 p9 DPR 633/72. E’ corretta questa cosa? Io essendo impresa per queste operazioni particolari devo subire questa ritenuta d’acconto o posso richiedere il pagamento senza?

Stefano Gardini7 Luglio 2016 /

Dipende da alcuni fattori, incluso il merito della prestazione. Se potete fatturare queste ‘provvigioni’ come servizio commerciale è una cosa, se invece sono strettamente provvigioni possono essere fatturate come indicato SOLO se tu sei iscritto al ruolo agenti, gli unici che hanno quel regime fiscale sulle ritenute. Se tu non sei agente, la tua prestazione non sviluppa provvigioni, ma compensi, i quali possono essere soggetti a ritenuta se sei in professionista e solo a fatturazione con iva se sei una azienda di servizi.

Giovanni7 Luglio 2016 /

Io sono iscritto come Impresa Artigiani e Commercianti dunque potrei mettere in fattura questa ritenuta d’acconto vista la prestazione a Provvigioni (non come Agente ma come un Procacciatore d’affari) oppure dovrei fare diversamente? Poi per questa fattura esente iva dovrei apporre anche la marca da bollo giusto? Grazie

Stefano Gardini8 Luglio 2016 /

Io farei una fattura di prestazione di servizi e non di provvigioni. Direi senza marca da bollo nel caso. E senza ritenuta di acconto.

Giovanni8 Luglio 2016 /

Io l’ho già inviata al per prestazione di servizi con iva 22%, ma me l’hanno rifiutata di pagare perchè dicono che questa prestazione è a provvigioni dunque solo con la ritenuta d’acconto possono pagarmela? Dunque non sembra esserci alternativa, se emetto questa fattura articolo 10 c.1 p9 DPR 633/72 con ritenuta acconto e con bollo potrei avere problemi in futuro oppure posso stare moderatamente tranquillo?

Stefano Gardini9 Luglio 2016 /

Senza una abilitazione come agente a mio avviso non è regolare emettere fattura di provvigioni.

Oliviero Salvador14 Gennaio 2017 /

Buongiorno sono un libero professionista ho fatto una fattura delle mie provvigioni ma mi è stata contestata perché nn c era il contributo Enasarco. Volevo sapere ma il libero professionista deve pagare l Enasarco? Se no che articolo si mette?

Stefano Gardini14 Gennaio 2017 /

Enasarco solo se si è agenti di commercio con regolare contratto Enasarco con una ditta mandante. Altrimenti non sono provvigioni, ma compensi per servizi.

Marco7 Novembre 2018 /

l’enasarco ai fini IVA è esente art.15 o non imponibile?

Stefano Gardini7 Novembre 2018 /

L’iva si calcola sull’imponibile complessivo, poi si detrae l’Enasarco secondo le aliquote previste dalla normativa. Non esiste applicazione dell’iva sulla ritenuta.

Giuseppe1 Gennaio 2019 /

Ma con la fatturazione elettronica che Articolo di esenzione IVA devo indicare per i contributi ENASARCO ?

Stefano Gardini5 Gennaio 2019 /

La questione è ancora dibattuta; sostanzialmente Ag Entrate si è’dimenticata’ di questa gestione. Al momento la linea più accreditata dice di usare la natura N4.

Paolo Nesi2 Gennaio 2019 /

Buongiorno ,

con l’avvento della fatturazione elettronica , alcuni software chiedono di indicare il regime iva sui contributi enasarco , indicati anche come cassa previdenziale .

L’iva su tale ritenuta è 0 , ma viene richiesto di indicare la normativa , es. N3 non imponibile art 41 , oppure esente art.10 etc

grazie per la risposta

Stefano Gardini5 Gennaio 2019 /

La questione è ancora dibattuta; sostanzialmente Ag Entrate si è’dimenticata’ di questa gestione. Al momento la linea più accreditata dice di usare la natura N4.

CARMELINA SANTONE26 Aprile 2019 /

DEVO REGISTRARE IL PAGAMENTO DEL MAV ENASARCO COME FACCIO VISTO CHE IN CONTABILITA’ HO SOLO RILEVATO LA META’ DELL’IMPORTO?

Stefano Gardini27 Aprile 2019 /

Va accantonata anche la quota a carico dell’azienda e non solo quella trattenuta all’agente. C’è un articolo qui sul blog dove viene spiegato bene, ecco il link

https://blog.gestionaleamica.com/registrazione-fatture-professionisti/

M B16 Aprile 2021 /

Buongiorno,

devo stornare con una NC dei compensi relativi a Ottobre- Dicembre 2020, trattandosi di un contratto di agenzia, le fatture sono state emesse con ritenuta d’acconto e enasarco e il cliente le ha pagate.

Nella NC devo indicare la ritenuta d’acconto e l’Enasarco?

Grazie,

Stefano Gardini4 Giugno 2021 /

Sì per la ritenuta di acconto, mentre no per l’enasarco, può solo essere richiesta a rimborso e non recuperata con NC.